Liebe Leser,

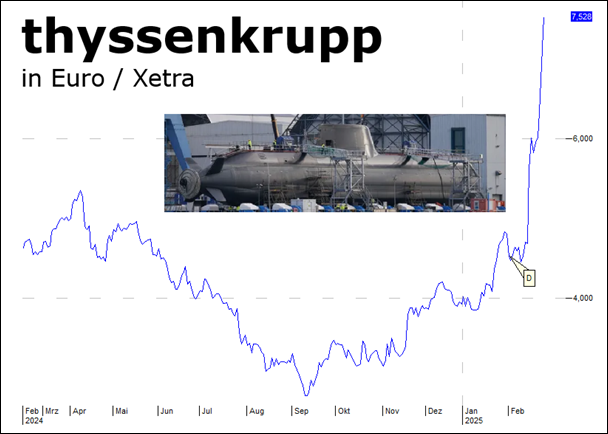

„Unternehmenskultur – Wir gehören zusammen. An jedem Arbeitsplatz. In jedem Werk. In jedem Land. Auf uns alle ist Verlass“ behauptet man bei thyssenkrupp in Essen vollmundig. Dabei löst sich der einst riesige Stahl- und Industriekonzern so langsam in seine Bestandteile auf. Das Problem dabei nur: zu verkaufen oder abzuspalten sind nur Sparten mit Gewinn oder zumindest Fantasie. Derzeit feiert die Börse mit einer satten Verdreifachung des Aktienkurses in nur fünf Monaten der Mutter die Aussichten der Rüstung und als neuesten Treibsatz des Kurses die Absicht, die Marinesparte wenigstens zur Hälfte an die Börse zu bringen.

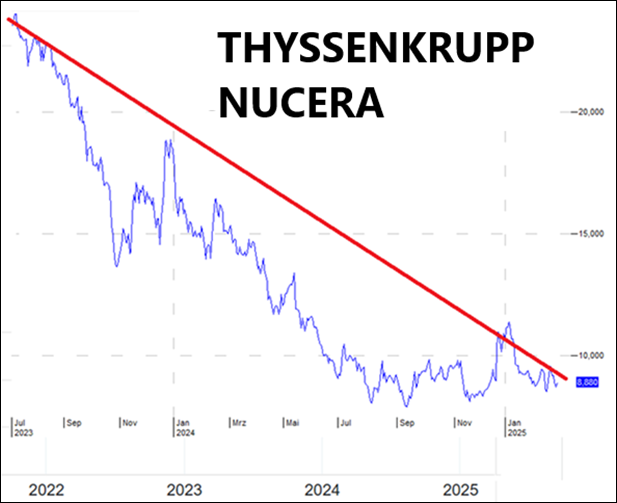

Aber das wäre nicht der einzige Abverkauf. Mitte 2020 gab der Konzern seine mit Abstand wertvollste Perle ab. Für gut 17 Milliarden Euro ging sie über die Ladentheke. Das Geld wurde bei Schuldenabbau und Konzernumbau dringend benötigt. Mitten im Hype um den Wasserstoff platzierte das Unternehmen danach am 7. Juli 2023 die Tochter THYSSENKRUPP NUCERA zur Hälfte an der Börse. Zu 20 Euro gelang es, das Papier an den Anleger zu bringen.

„THYYSENKRUPP NUCERA verfügt über gut gefüllte Auftragsbücher mit einem Auftragsbestand im Wert von rund 1,4 Milliarden Euro“, schien damals alles wunderbar. Nur nicht für die Aktionäre: der Elektrolysespezialist rutschte 2024 wie erwartet operativ in die Verlustzone. Auch für das laufende Geschäftsjahr erwartet das Unternehmen im schlimmsten Fall ein Minus von 30 Millionen Euro. Mögen ja Vorleistungen in die Zukunft mit drin stecken, aber begeistert war die Börse nicht, der Kurs hat sich von anfangs bis zu 24 Euro inzwischen auf um die neun Euro mehr als halbiert.

(Quelle: HB, 32.7.20, https://www.handelsblatt.com/unternehmen/industrie/industriekonzern-thyssen-krupp-schliesst-verkauf-von-aufzugssparte-ab/26055066.html

Seit endloser Zeit versucht die Konzernleitung auch, aus dem zyklischen und immer schwierigeren Stahlgeschäft herauszukommen. Einst wollte man den indischen Stahlriesen Tata mit ins Boot holen, der Deal scheiterte. Jetzt flirtet man mit dem tschechischen Alleskäufer Daniel Křetínský. Der hat sich zwar mit 20 Prozent an der Stahlsparte beteiligt und mehr Engagement in Aussicht gestellt, kann aber vertraglich jederzeit aus dem Deal wieder aussteigen. Im Moment prüft man mal wieder, ob sich alles denn rechnet. Vermutlich müsste aber die Mutter die marode Tochter mit drei bis vier Milliarden Euro Mitgift versehen, damit sie eigenständig überleben kann.

Nun also will man 49 Prozent der Marine-Sparte an die Börse bringen. Der hoch ausgelastete Kieler U-Boot-Bauer Thyssenkrupp Marine Systems (TKMS) soll noch im Kalenderjahr 2025 im Kurszettel auftauchen. Und wieder mal zeigt sich das Top-Management begeistert: „Dafür bereiten wir auch eine außerordentliche Hauptversammlung vor“, so thyssenkrupp-Chef Miguel López (Jahrgang 1965) im Podcast mit dem bezeichnende Titel „Am Abgrund – Die Thyssenkrupp-Story“ der „Westdeutschen Allgemeinen Zeitung“. Man reibt sich die Augen, konnten die U-Boot-Werften jahrelang nicht vernünftig verkauft werden, sollen sie jetzt das Wunder in Tüten sein und dem Gesamtkonzern Flügel verleihen. Ohnehin erinnert TKMS an NUCERA – auch da war die Börse thematisch wohlwollend eingestimmt – damals Green Gas und jetzt halt Rüstung – und die Auftragsbücher waren randvoll. Nur mit den Gewinnen war es nichts.

Die Abspaltung der Marine-Sparte und die weitere Reduzierung des Stahlgeschäfts könnten enormen Wert schaffen, notiert Citigroup-Analyst Ephrem Ravi. Allein der Marinebereich könnte die aktuelle Marktkapitalisierung des gesamten Konzerns abdecken. Barmittel, Kurstreiber, Optionen – all dies habe der Stahl- und Industriekonzern praktisch im Überfluss, so der Experte. Entscheidend für den Erfolg sei allein die Umsetzung. Um da bisschen Argwohn zu hegen, muss man wissen: Bei der Platzierung von NUCERA gehörte Citigroup zu den Konsortialführern, wahrscheinlich will man sich da mit thyssenkrupp auch in Zukunft gut stehen. Der Konzern mit „Optionen im Überfluss“, dass ich nicht lache.

(Quelle: https://www.manager-magazin.de/unternehmen/industrie/thyssenkrupp-aktie-schiesst-hoch-marine-systems-soll-noch-2025-an-die-boerse-a-90d942c7-8ccf-44c0-8054-717ecd9bfb74 und: https://www.thyssenkrupp.com/de/investoren/berichterstattung-und-publikationen )

Eher fragt man sich, was von dem ganzen Laden eigentlich noch bleibt, wenn es tatsächlich gelingt, die Hälfte der Marinesparte und mindestens die Hälfte des Stahls aus dem Konzern zu lösen, gehen noch einmal sieben Milliarden an Umsatz aus der Gewinn- und Verlustrechnung. Größte Sparte wäre dann mit gut 12 Milliarden Euro Umsatz „thyssenkrupp Materials Services“, nach eigenem Bekunden „einer der weltweit führenden werksunabhängigen Werkstoff-Händler und -Dienstleister“. Ganze 1,7 Prozent Ebit-Marge konnten diese Händler in ihrem konjunktursensiblen Geschäft verbuchen. Dann wäre an zweiter Umsatzstelle der Autozulieferbereich mit letztes Geschäftsjahr 7,5 Milliarden Euro Umsatz, und dem stehen ja im Moment auch die großen Erfolge nicht gerade ins Haus.

Vom Restgebilde müssen dann zum Beispiel weltweit 178.596 Pensionäre (Seite 231 Geschäftsbericht 2023/24) bezahlt werden. Im laufenden und in den vier folgenden Jahren, also einem halben Jahrzehnt, sollen dafür 2,7 Milliarden Euro (Seite 236) nötig sein. Plus die sagen wir mal vier Milliarden Euro Mitgift für die Verselbständigung der Stahlsparte. Alles keine Kleinigkeiten bei liquiden Mittel von 5,9 und Kreditlinien von 1,2 Milliarden Euro. Vorsichtig gesagt: allzu viel darf da nicht mehr anbrennen. Und als Kochkünstler waren die Manager bei thyssenkrupp seit Langem nicht mehr bekannt.

Am Ende wirft die Euphorie bei Rüstungsaktien auch einen leichten Schatten auf den gesamten Aktienmarkt. Von September bis jetzt hat sich der Kurs von thyssenkrupp verdreifacht. Warum? Weil der Konzern mit 35 Milliarden Euro Umsatz vielleicht über die Jahre ein paar mehr U-Boote liefern kann. Der Wertzuwachs an der Börse von September letzten Jahres bis zuletzt entsprach etwa drei Milliarden Euro. Dafür müsste die Marinetochter 24 Jahre das Ebit des letzten Jahres verdienen.

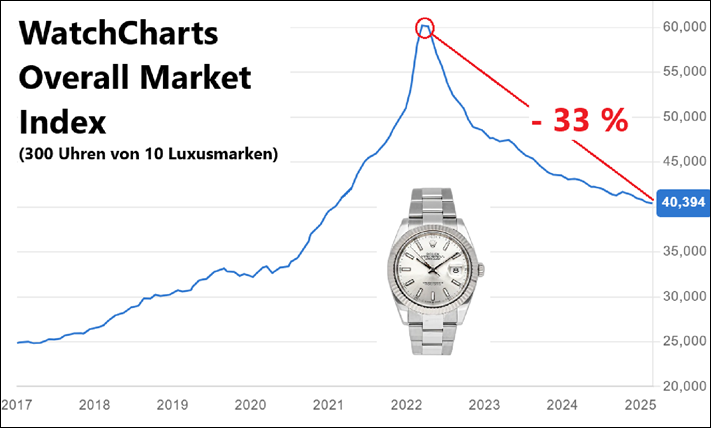

Themenwechsel. Im März und April 2022 schwelgten die Liebhaber von edlen Uhren im Glück. An den Zweitmärkten kosteten ihre edlen Zeitmesser das Maximum aller Zeiten. Schlauberger hatten zuvor lange Zeit Uhren beim Edeluhrmacher ihrer Wahl bestellt, in der Hoffnung, dass bei Lieferung der Preis im Zweitmarkt erheblich höher stehen würde. Als die Preise dort – bisher um ein Drittel – zu rutschen begannen, tauchte immer mehr das Risiko am Horizont auf, man könne die bestellten Uhren nicht mehr mit Gewinn absetzen. Echten Sammlern machen solche Preisschwankungen nicht so viel aus, aber die auf den schnellen Dollar oder Euro erpichten Mitläufer schränkten ihre Käufe ein.

Das Ergebnis: Noch liegen nicht alle Geschäftsberichte für 2024 vor, doch fest steht schon jetzt traurige Kunde für das letzte Jahr. „Für nahezu alle Uhrenbrands war 2024 eines der kompliziertesten Jahre überhaupt“, konstatiert der Schweizer Oliver Müller (Jahrgang 1967). Müllers Agentur LuxeConsult analysiert zusammen mit Morgan Stanley die lange verwöhnte Branche und erstellt den jährlichen „Swiss Watches“-Report. Selbst die vermeintlich krisenresistenten Big Five – Rolex, Cartier, Omega, Audemars Piguet und Patek Philippe – bekamen offenbar die Kaufzurückhaltung zu spüren. Müller rechnet allein für die Schweizer Uhrenindustrie „mit einem Minus von 3 bis 4 Prozent“, was einer knappen Milliarde Euro Umsatz entspricht.

Nun steht die Branche vor einer Zeitenwende. Das zeigt auch eine aktuelle Studie von Bain & Company zum weltweiten Luxuskonsum. In den vergangenen zwei Jahren verloren die Luxusmarken weltweit 50 Millionen Kundinnen und Kunden, vor allem aus jüngeren Generationen; nur die Babyboomer legten für exklusive Reiseerlebnisse und Beauty leicht zu. Bei den Luxusuhren sorgt besonders der Einbruch auf dem chinesischen Markt für dramatische Verluste. Während es laut Schweizer Uhrenverband FSH in Europa um einstellige Prozentpunkte nach unten ging, brach China um bis zu 40 Prozent ein.

(Quelle: WatchCharts, https://watchcharts.com/watches/price_index )

Schwacher Trost für Uhrenfans: laut „WatchCharts Marketplace“ kann man zum Beispiel für eine „Rolex 126334“ – siehe Uhr im gezeigten Chart – immer noch gegenüber dem Ladenpreis auf einen Wertzuwachs von knapp 10 Prozent hoffen. Aber für die Uhrenspekulanten dürfte das arg, wenn nicht zu wenig sein. Denn der ganze Aufwand wie Bestellung, Wartezeit, Wiederverkauf lohnt da möglicherweise nicht mehr so recht. Vor allem aber steht ja nirgendwo geschrieben, dass das heutige Preisniveau im Zweitmarkt das Niveau hält – siehe Chart.

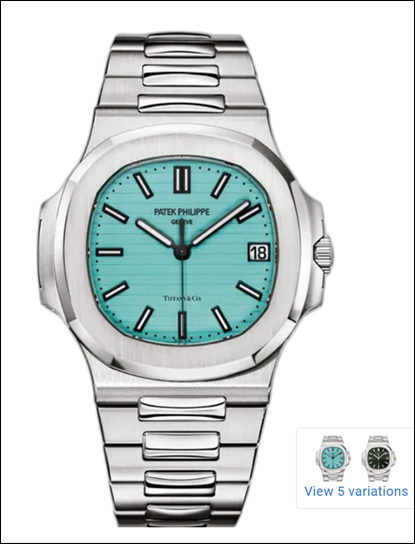

Natürlich bleiben ausgesuchte und begehrte Raritäten außerhalb des Marktgeschehens, weil ihre Preise sich ohnehin extrem entwickelt haben. So kostete zum Beispiel eine „Patek Philippe 5711/1A-018“ (siehe nächstes Bild) bei ihren letzten 12 Besitzwechseln übers Jahr zwischen rund 570.000 Euro und gut 1,7 Millionen Euro. Das sind dann reine Liebhabereien. Da will einer so ein Ding unbedingt haben und verfügt über ein überaus dickes Bankkonto. Wer als Verkäufer an so ein Wundertier gerät, der hat halt Riesenglück.

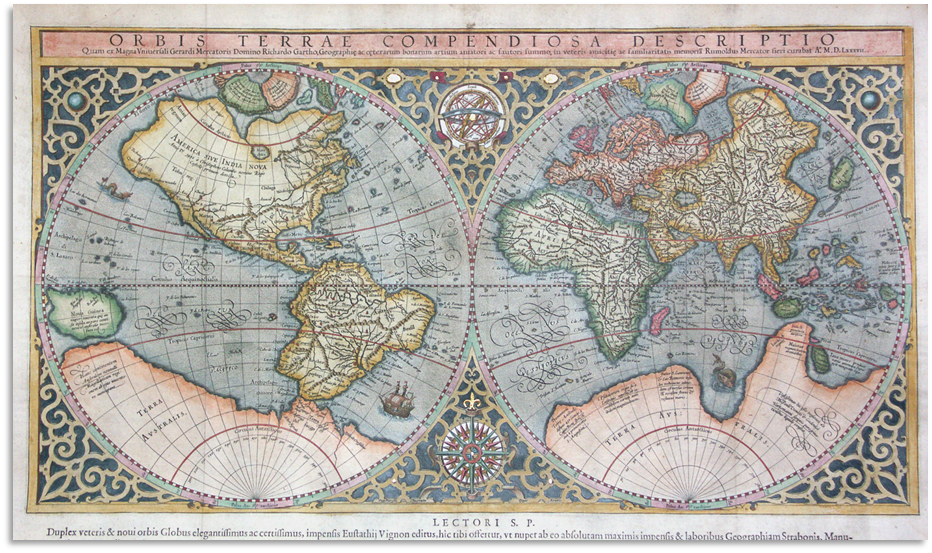

Warum man nun für so einen Superwecker über eine Million hinblättern soll, entzieht sich meiner Vorstellungswelt. Aber ich sammle Stiche und Ansichtskarten alter Börsengebäude, da wird auch so mancher mir einen Vogel zeigen. Mein Tipp im Sammlerbereich sind übrigens alte Weltkarten. Da gibt es wunderschöne, handkolorierte Objekte, die auch noch einen historischen Wert besitzen, weil sie den Erkenntnisstand ihrer Zeit bei der Entdeckung der Welt zeigen. Man kann sein Sammlerobjekt dekorativ an die Wand hängen, da ist eine Uhr schon schlechter geeignet und gewartet müssen sie nach 300 oder 400 Jahren auch nicht mehr.

So habe ich diese Karte von Rumold Mercator (1541-1599) aus dem Jahr 1587 mal für 5.900 Euro bei einem netten Antiquar im deutschen Osten gekauft. Ist eineinhalb Jahrzehnte her und ich habe keine Ahnung, was die heute kostet. Aber fragen Sie sich mal, was sie bei Gemälden für so eine Summe bekommen können. Ich verstehe nicht viel von, Kunst, aber wenn ich da doch mal was erworben habe, war es deutlich teurer, von den millionenschweren Liebhaberobjekten des Marktes gar nicht zu reden.

Ist mir auch völlig egal, da ich sie nie mehr verkaufe. Insofern kann ich in diesem Fall auch mal von meiner sonstigen Maxime in diesen Mails abrücken, nie direkte Anlageempfehlungen auszusprechen, denn von mir können Sie diese Karte „Orbis Terrae Compendiosa Descriptio“ nie kaufen. Da ist der Verdacht der Kursbeeinflussung fern liegend.