Liebe Leser,

heute werden nach dem Paukenschlag bei der Sicherheitskonferenz in München die Medien voll mit Berichten sein, was die Europäer bei Ukrainekrieg und Militär gemeinsam machen könnten. Denn in atemberaubender Geschwindigkeit haben sich die europäischen Regierungschefs in Paris zu einer Konferenz zum Thema getroffen. Da ich dort nicht durch Hintertüren und geheime Gänge geschritten bin, kann ich Ihnen dazu auch nichts anderes sagen als die anwesenden Journalisten zu Beiträgen zusammengebastelt haben. Aber ich kann Ihnen ein paar zugehörige Zahlen liefern.

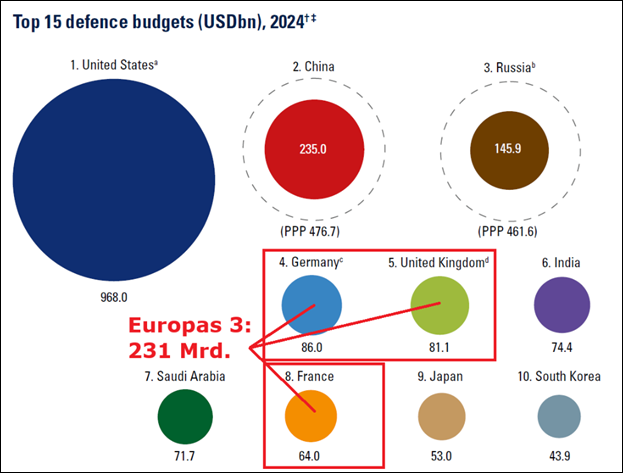

Nimmt man mal die großen drei Europäer und rechnet ihre Verteidigungsausgaben zusammen, dann sieht das mit den Kräfteverhältnissen gar nicht mal so übel aus. Deutschland, Großbritannien und Frankreich brachten es 2024 zusammen auf Etats von 231 Milliarden US-Dollar. Russland hingegen „nur“ auf 146 Milliarden. Und das sind kaufkraftvergleichbare Dollars (PPP), unterliegen also nicht wechselkursbedingten Zufallsschwankungen. Die Grafik mit ihren Zahlen stammt vom renommierten International Institut for Strategic Studies (IISS), das sich seit 65 Jahren mit den militärischen Kräfteverhältnissen in der Welt beschäftigt. Ich habe Ihnen nur die Addition darin rot markiert.

(Quelle: IISS, https://www.iiss.org/publications/the-military-balance/2025/defence-spending-and-procurement-trends/ )

Wie effizient diese Mittel eingesetzt werden, in Europa bei Überbürokratisierung und in Russland bei Schlendrian und Korruption ist aus der Ferne schwer oder gar nicht zu beurteilen. Ohnehin sind Friedensarmeen und Kriegsarmeen nur mit Abstrichen zu vergleichen. Unter anderem deshalb, weil im akuten Konflikt aus der Not heraus so schnell wie möglich angepasst wird, während eine Friedensbeschaffung sich dafür viel, viel Zeit lässt. Denken Sie an die rasant gewachsene Bedeutung der Drohnen. Um auf eine solche Vielzahl einzuschwenken, hätten die Bürokraten in Europas Beschaffungsämtern Jahrzehnte gebraucht.

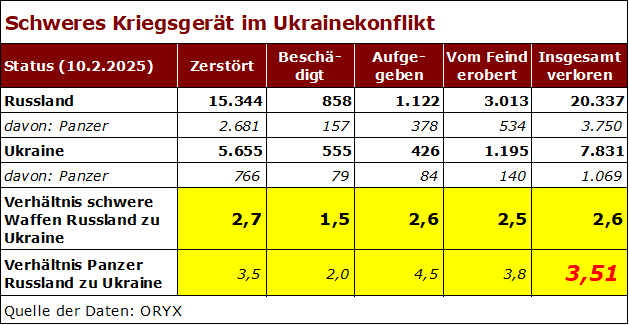

Wie gewohnt beim Thema Ukraine füge ich die aktuelle Statistik der Vernichtung von schwerem Kriegsgerät auf beiden Seiten bei, Sie kennen das vielleicht schon. Die Zahlen des Analyseportals ORYX sind – schreibe ich auch immer dazu – die absolute Untergrenze der Verluste, weil sie nur gefilmte und geolokalisierte Fälle erfassen. Wo es kein Bild mit Ortsbestätigung gibt, wird nicht gezählt. Aber auch schon nach dieser Auswertung haben die Russen bisher im Krieg allein 3.750 Kampfpanzer verloren – also gut 100 im Monatsdurchschnitt.

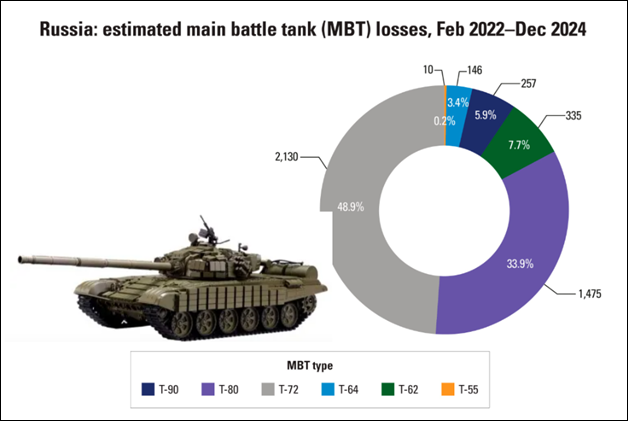

(Quelle der 40 Panzer: IISS, https://www.iiss.org/de-DE/online-analysis/military-balance/2024/06/russian-t-90m-production-less-than-meets-the-eye/ )

Schwer, da mit der Produktion auch nur halbwegs mitzuhalten, denn einen heutigen Panzer kann nicht mehr irgendwer mit dem Hammer zusammenkloppen. So soll nach einem IISS-Bericht vor der Invasion die Jahresproduktion des modernen T-90 nur bei 40 Stück gelegen haben und an der Front konnten lediglich 67 eingesetzt werden. Der größte Teil der „neu“ aufgefahrenen Panzer waren ertüchtigte alte Schätzchen, teilweise aus der Zeit der UdSSR. So machte unter den Verlusten der T-72 fast die Hälfte aus. Dieser Typ wurde 1968 erstmals vorgestellt und hat im Grundkonzept damit ein halbes Jahrhundert auf dem Buckel.

(Quelle: IISS, https://www.iiss.org/online-analysis/military-balance/2025/02/combat-losses-and-manpower-challenges-underscore-the-importance-of-mass-in-ukraine/ )

Nebenbei: IISS hat in seine Grafik bis zum Jahreswechsel 2024/25 zusammen 4.353 russische Panzerverluste gezählt, also rund 700 mehr als ORYX. Die Übersicht zeigt auch 335 zerstörte T-62. Der wurde überhaupt nur bis 1975 hergestellt. Der jüngste ist demnach 50 Jahre alt. Der Zyniker würde sagen: die Ukraine hat damit die ihr zugewiesene Aufgabe voll erfüllt, 4,000 kaputte Panzer dort können nicht mehr nach Westen rollen. Noch zur Abrundung: besonders knapp sind bei den Russen auch Schützenpanzer, so dass sie teilweise ihre Soldaten mit Privatfahrzeugen, besseren Buggys oder Motorrädern an den Feind zu bringen versuchen. Auch Raketenwerfer und Luftabwehr sind eher rar geworden.

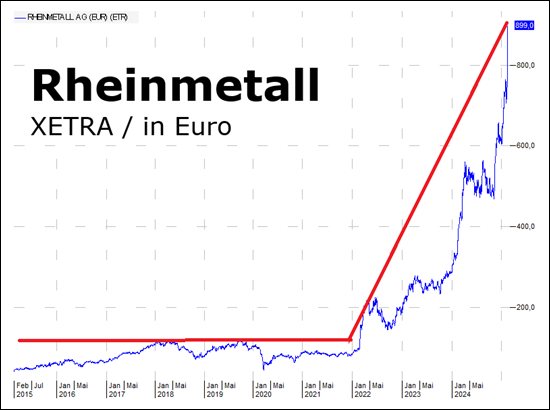

Wer einen ersten Eindruck vom geänderten Verhältnis der Europäer zur Verteidigung gewinnen will, der muss im Übrigen nur mal einen Blick auf den Aktienkurs der Rüstungsschmiede Rheinmetall werfen. Noch Fragen?

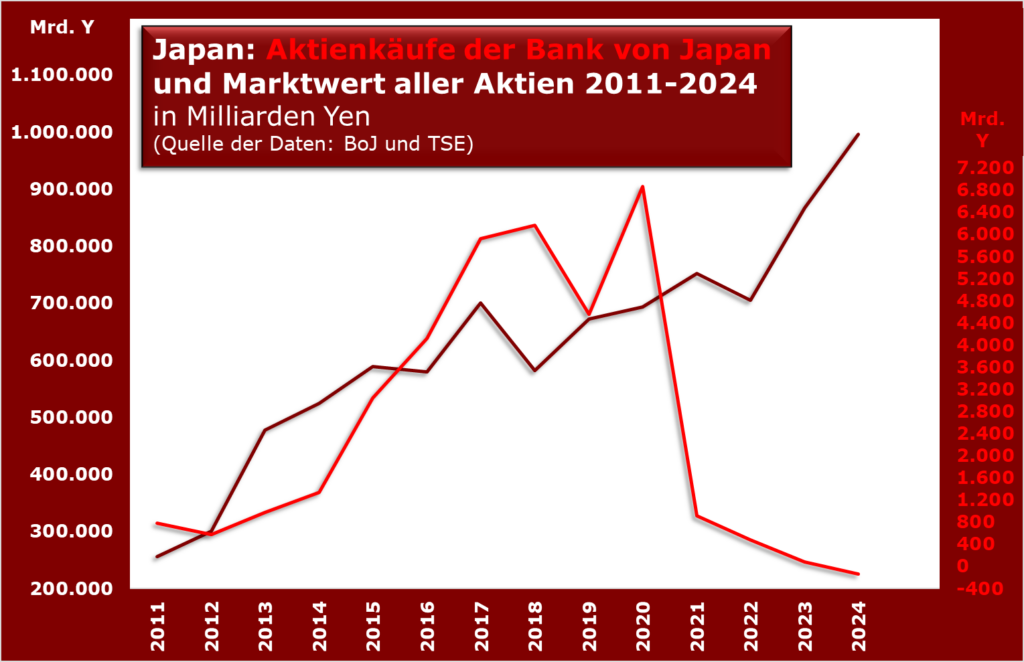

Themenwechsel. Im Oktober 2010 fasste die Bank von Japan einen ungewöhnlichen Entschluss: sie wollte am heimischen Aktienmarkt Papiere ankaufen und auf ihre Bilanz nehmen. Staatsanleihen hatte sie schon in Masse erworben und so die Aktivitäten der Regierung finanziert, endlich die hartnäckige Deflation zu brechen. Nun also wollte sie auch dem privaten Finanzsektor Liquidität zuführen. Schon im Dezember des Beschlussjahres startete das neuartige Experiment. Von da an kaufte man nicht Papier für Papier, sondern Exchange Traded Funds (ETFs), das sind börsengehandelte Fonds, die ganze Aktienindices abbilden.

Eigentlich war das Ganze als eher kurzlebiger Versuch angelegt und sollte Ende 2011 schon wieder auslaufen. Zudem war er beim Start auf 450 Milliarden Yen begrenzt. Hört sich viel an, war aber umgerechnet „nur“ etwa vier Milliarden Euro. Doch schon bis Oktober verlängere man die zeitliche Frist vier Mal und verfünffachte den Rahmen nahezu auf 2,1 Billionen Yen. Nun hatte man offenbar Blut geleckt und es gab kein Halten mehr. 2016 sollten schon jährlich sechs Billionen in den Markt gepumpt werden.

(Gerhard Wiesheu, Die Aktienkäufe der Bank of Japan – ein Vorbild für die EZB?, Kreditwesen 15/2021)

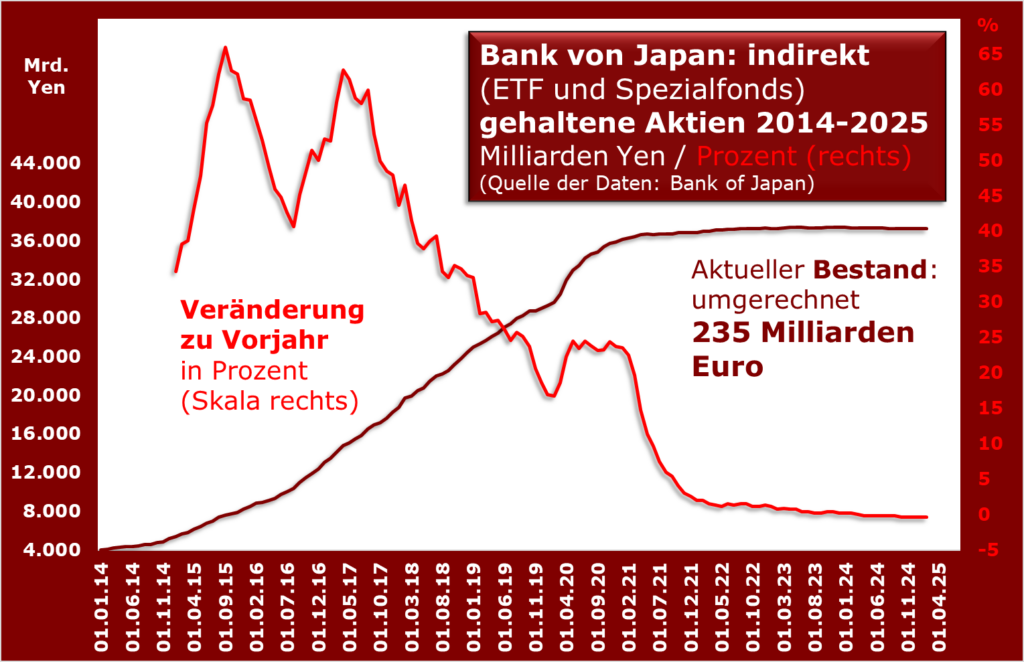

Im Zuge der COVID-19-Pandemie gönnte man sich sogar einen Maximalrahmen von 12 Billionen, der allerdings nur gut zur Hälfte (6,9 Billionen) ausgeschöpft wurde. Der Rahmen hätte immerhin 1,7 Prozent des Wertes aller einheimischen Aktien entsprochen. Den Rekord in dieser Hinsicht lieferte das Jahr 2018 mit fast 1,1 Prozent „Wegkauf“. Seit März 2021 wurde dann keine starke Ausweitung des Aktienbestands der Bank von Japan angestrebt. Nur „in Zeiten erhöhter Marktinstabilitäten“ wollte man sich ein Hintertürchen für neue Käufe offen lassen. Seit November 2023 geht jetzt der Bestand ganz, ganz langsam zurück. Mehr als ein halbes Prozent vom Top-Wert hat man noch nicht reduziert.

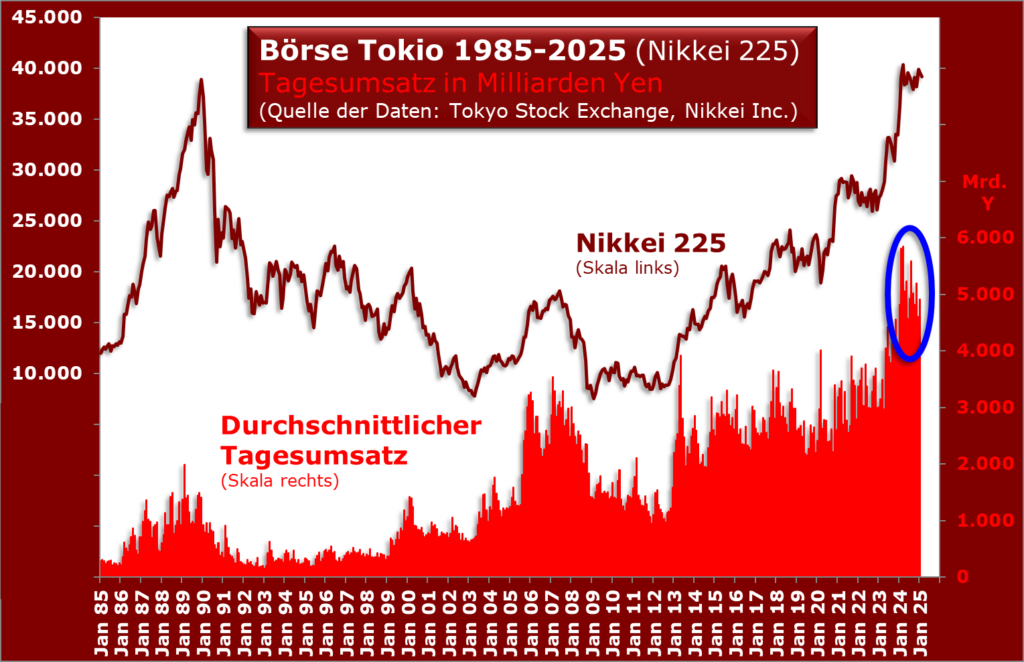

Immer noch hält man einen Bestand von gut 37 Billionen Yen, umgerechnet rund 235 Milliarden Euro. Im Verhältnis zu einer anderen Bilanzposition ist das allerdings Kleinkram. Manchen die ganze Aktienengagements fünf Prozent der Bilanzsumme aus, entfallen 75 Prozent auf Staatsanleihen. Dennoch hat das Kaufprogramm erheblichen Einfluss auf den Markt als solches genommen. Etwa sechs Prozent aller japanischen Aktien sind heute indirekt im Besitz der Notenbank. Und die Aktienkurse sind in der Kaufphase etwa auf das Vierfache gestiegen. Da kann der Finanzplatz nicht meckern.

Und auch die Bank von Japan ist – zumindest auf dem Papier – reicher geworden. Denn alle von ihr erworbenen ETFs sind heute mehr wert denn je. Nur verkaufen kann sie das Zeug nicht. Und Gewinne spielen für eine Notenbank ohnehin keine wirkliche Rolle – sie kann sich ich Geld ja selber „drucken“.