Liebe Leser,

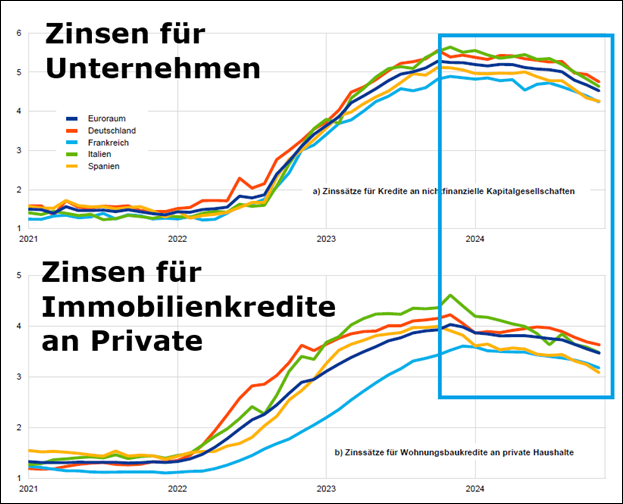

eine Grafik aus dem neuesten Wirtschaftsbericht der Europäischen Zentralbank (EZB) auf Seite 34, die ich nur ein wenig bearbeitet habe, zeigt, dass in den wichtigsten Euro-Ländern die Zinsen seit dem Spätherbst 2023 zwar zurückgehen, dies aber ziemlich langsam. Die EZB steckt dabei in einem gewissen Dilemma: erstens sind die wirtschaftlichen Verhältnisse im Euroraum zur Zeit doch recht ungleich und zweitens droht immer noch eine Lohn-Preis-Spirale, nachdem die Arbeitnehmer versuchen, ihre Inflationsverluste zu Beginn des Ukrainekrieges 2022 wieder hereinzuholen.

(Quelle: EZB, https://www.bundesbank.de/de/publikationen/ezb/wirtschaftsberichte )

Ginge es nur nach der deutschen Konjunktur, müssten die Zinsen wohl schneller ermäßigt werden. Aber während das reale Bruttoinlandsprodukt hierzulande im 4. Quartal um 0,2 Prozent sank, legte es zum Beispiel in Spanien um satte 3,5 Prozent zu. Was ist nun für beide Länder gleichzeitig die richtige Geldpolitik? Das Problem der regionalen Unterschiede gab es auch schon zu Zeiten der alles allein bestimmenden seligen Bundesbank zwischen Eifel und München-Innenstadt, das hat die EZB nun im viel größeren räumlichen Rahmen geerbt.

Wenn man sich den unteren Teil der eben gezeigten Grafik anschaut, dann versteht man auch besser, warum hierzulande der Markt für Wohnimmobilien nicht so recht aus dem Quark kommt. Der ächzt nämlich neben belastender Bürokratie und hohen Baupreisen auch noch unter den gegenüber den letzten Jahren vor 2022 angestiegenen Zinsen.

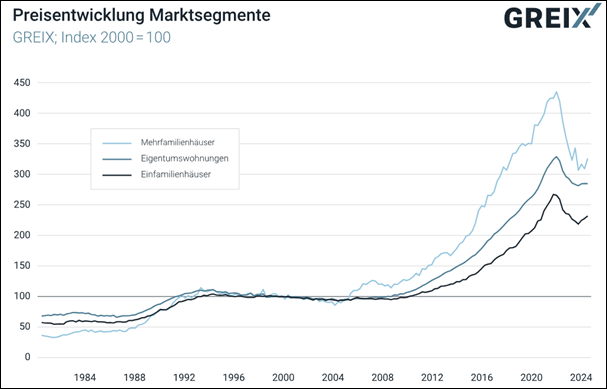

Der aus meiner Sicht beste Indikator für die Preise am Markt für Wohnimmobilien ist der GREIX. Warum? Weil er „auf Basis der Kaufpreissammlung der lokalen Gutachterausschüsse die notariell beglaubigten Verkaufspreise zusammenfasst. Er bildet die Preisentwicklung einzelner Städte und Stadtviertel bis zurück ins Jahr 1960 ab und basiert auf über zwei Millionen Transaktionsdaten. Mit Hilfe des Datensatzes können langfristige Trends der Immobilienmärkte analysiert und aktuelle Entwicklungen im historischen Kontext eingeordnet werden“, so beschreibt das Kiel Institut für Weltwirtschaft (IfW) sein Projekt, das mit öffentlichen Fördermitteln unterhalten wird.

(Quelle: ifw, https://www.ifw-kiel.de/de/publikationen/aktuelles/preisaufschwung-verlangsamt-sich-mehr-aktivitaet-auf-dem-immobilienmarkt/ )

Schau man sich einen Chart der Preise für Mehrfamilienhäuser, Eigentumswohnungen und Einfamilienhäuser seit Beginn der 1980-er Jahre an, dann fallen seit der Wiedervereinigung drei Phasen auf. Nach einem Spurt zu Beginn kam es von 1993 bis zur Finanzkrise 2008 zu einer langen Ruhephase. Dann begann, wohl aus Verunsicherung der Investoren in anderen Analgebereichen und danach zunehmend wegen der sinkenden Zinsen ein breit angelegter Aufschwung bis 2022.

Der danach von einer kräftige Abkühlung abgelöst wurde, die in starkem Maße auf den Wiederanstieg der Zinsen zurückzuführen war. „Die Geschwindigkeit und das Ausmaß des Preisverfalls 2023 bei Immobilien in

Deutschland waren historisch einmalig“, schreiben dazu die Experten vom IfW. Letztes Jahr hat sich das Preisniveau auf dem niedrigerem Niveau stabilisiert, ohne allerdings große Impulse nach oben zu zeigen.

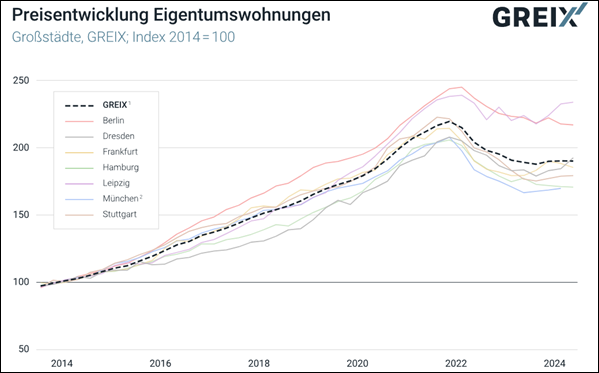

Selbstverständlich verbergen sich hinter diesen Durchschnittswerten – wie das am Immobilienmarkt so üblich ist („Lage, Lage, Lage“) – regional erheblich unterschiedliche Entwicklungen. Das folgende Schaubild zeigt mal den Gesamtindex für die drei obigen Arten und nun für sieben verschiedene Ballungszentren. Sie sehen, wie weit die Abweichungen vom Index (gestrichelte schwarze Linie) reichen. Zwischen dem Besten und dem Schlechtesten liegen alleine bei den Ballungsräumen ganze Wohnwelten.

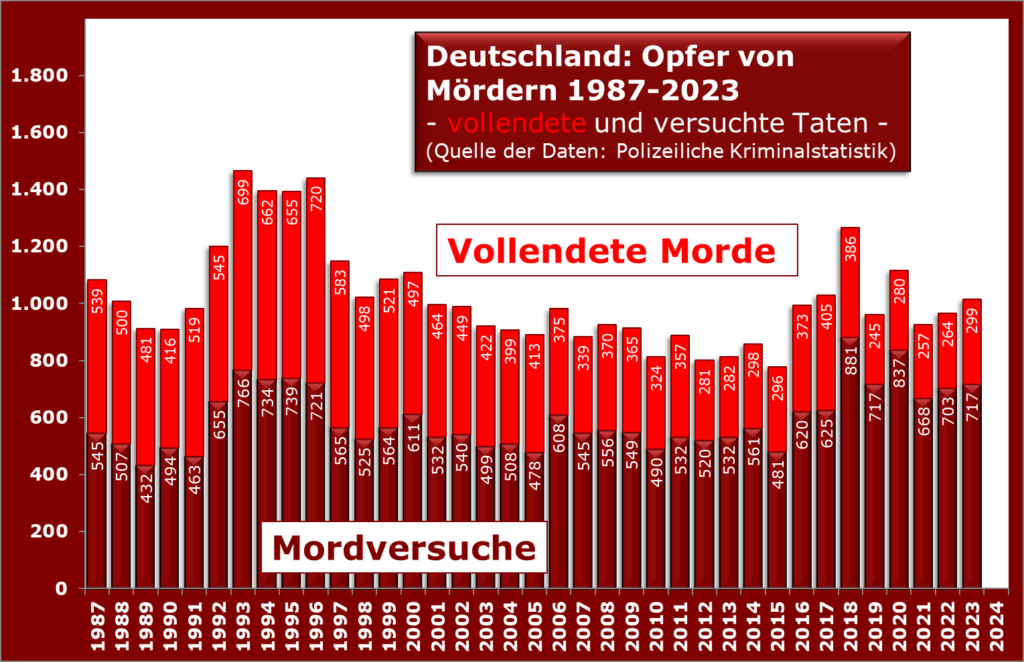

Nun zu einem völlig anderen Thema. Für die männlichen Leser dieser Morgenmails habe ich eine gefährliche Botschaft. Wenn Sie Opfer eines „erfolgreichen“ Mordanschlags (nach § 211 StGB) werden sollten, dann wäre die Täterin in 64 Prozent aller Fälle ihr Eheweib oder eine Frau aus Ihrer Familie, die Sie vom Leben zum Tod gebracht hätte. Umgekehrt, und das wird die eine oder andere Feministin verblüffen, wenn Sie eine Frau sind, dann ist es nur in 18 Prozent aller vollendeten Mordfälle ein Kerl aus ihrer Familie.

Allerdings ist auch die Zahl dieser Mordtaten viel geringer als die krimigewöhnten Zeitgenossen vielleicht annehmen. 2023 klappten in Deutschland 299 Morde, 717 Versuche blieben im Hinblick auf das Überleben des Opfers erfolglos. Macht zusammen laut Polizeilicher Kriminalstatistik (PKS) 1.016 solcher grausigen Fälle. Davon spielten sich 236 innerhalb der Familie ab also knapp ein Viertel (23 Prozent). Aber nur in einem Drittel der Mordtaten und -versuche kannten sich Täter und Opfer überhaupt nicht, beim Rest gab es eine irgendwie geartete soziale Beziehung. Der anonyme Mörder, der einen hinterrücks auf der Straße ersticht, war die krasse Ausnahme. 2023, für das letzte Jahr liegen noch keine Statistiken vor, starben hierzulande nur 66 Menschen so einen Tod durch den großen Unbekannten.

(Quelle: PKS, T92, https://www.bka.de/DE/AktuelleInformationen/StatistikenLagebilder/PolizeilicheKriminalstatistik/PKS2023/PKSTabellen/BundOpfertabellen/bundopfertabellen.html )

Erfreulich die hohe Aufklärungsrate: von den 299 der Polizei bekannt gewordenen Todesopfern durch Mord wurden 2023 nur 34 Fälle nicht aufgeklärt. Heißt anders herum: in fast 89 Prozent der Morde konnte die Polizei einen Täter ermitteln. Nun mögen ein paar Todesopfer gar nicht aufgetaucht sein, das wäre dann der berühmte „perfekte Mord“. Aber insgesamt scheint es der „perfekte Mörder“ hierzulande doch ziemlich schwer zu haben.

Schaut man in die gezeigte Grafik, dann sieht man auch, dass von einem Boom bei Mordtaten keine Rede sein kann. Da war in der ersten Hälfte der 1990-er Jahre mehr los. Damals kamen nach der Öffnung der Mauer und dem Zusammenbruch des Sowjetimperiums eine ganze Menge dunkle Gestalten aus dem Osten ins wiedervereinigte Deutschland. Der Anteil der ausländischen Täter ist heute auch wieder weit überproportional, aber das sind dann weniger Ostler als Flüchtlinge.