Liebe Leser,

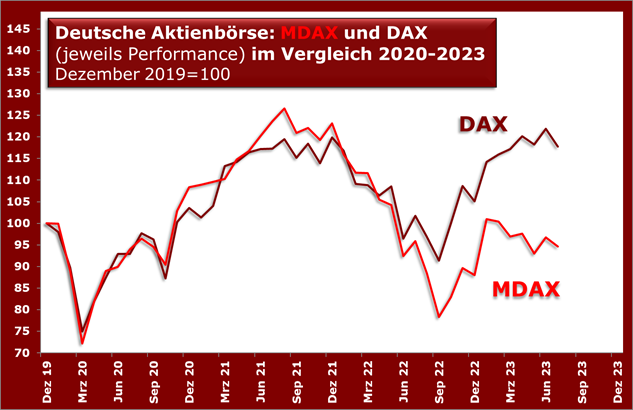

ich habe das ja schon verschiedentlich zu belegen versucht, seit gut einem Jahr läuft der deutsche Aktienmarkt in verschiedenen Segmenten deutlich auseinander. Ein Reihe von großen Titeln schlagen sich gut, kleinere und vernachlässigte Aktien geht es kursmäßig nicht so prächtig. Das mag alles im Einzelfall Gründe haben, aber eine gewisse Bevorzugung ausgesuchter Standardtitel ist klar erkennbar. Selbst unter den 40 Mitgliedern des DAX liegt die Kursspanne übers Jahr von fast 61 Prozent plus (Commerzbank) bis 37 Prozent minus (Vonovia) sehr weit auseinander. Immerhin acht Titel sind teilweise hoch zweistellig gefallen, darunter bekannte Namen wie Bayer (-15,6 Prozent) oder Porsche Automobil (-22,0 Prozent).

Geht man im Index eine Treppenstufe runter und vergleicht den MDAX mit dem großen Leitindex, kann man klar eine Underperformance der zweiten Reihe erkennen. Blieben die beiden Indices, hier mal auf den Dezember 2019 gleich 100 basiert, auch in den rauen Zeiten von Corona und Lieferkettenproblemen bis Mitte 2022 lange im Gleichklang, hängen die mittelgroßen Werte seither insgesamt hinterher. Allerdings auch hier wieder ein enorme Spreizung. Während der Topstar SMA Solar übers Jahr um fast 122 Prozent zulegte, soffen der in Corona-Zeiten gefeierte Essenslieferant HelloFresh um 29 Prozent, LEG Immobilien gar um über 33 Prozent ab. Das nenne ich Unterschiede. 21 der 50 Titel im MDAX mussten Verluste hinnehmen, 13 davon sogar zweistellig.

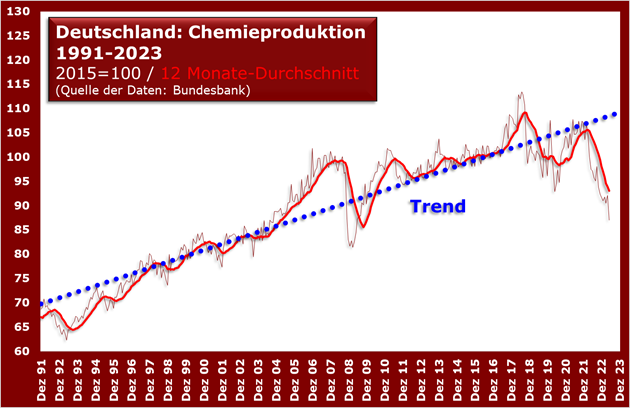

Angrenzendes Thema. Ich habe Ihnen ja am Mittwoch in der Morgenmail „Chemiebranche: schmerzlicher Lagerabbau“ diese Branche ein wenig vorgestellt und zu zeigen versucht, dass da ein starker Lagerzyklus am Werk ist. Hatte man in den Zeiten von Lieferschwierigkeiten und steigenden Preisen für Vormaterial und Energie die Lager allerorten kräftig aufgestockt, ist nun das Gegenteil angesagt. Und wer sein Lager räumt, der bestellt halt nicht. Den Eindruck, dass es auch im zweiten Quartal in der Produktion alles andere als rund läuft, hat die letzte Woche veröffentlichte Zahl für Mai noch einmal bestätigt.

Allein gegenüber dem April ging diese Kennzahl saison- und kalenderbereinigt erneut um 5,5 Prozent nach unten und liegt nun fast 11 Prozent unter dem schon im Vorjahr deutlich rückläufigen Wert vom Mai 2022. Seit dem letzten Hoch im November 2021 ist die Produktion bis Mai 2023 sogar um fast ein Fünftel zurückgegangen. So stark wie in diesem Wonnemonat Mai lag die Chemieproduktion seit der Wiedervereinigung noch nie unterhalb dem langfristigen Trend, nicht einmal in den heißen Corona-Zeiten oder noch vorher in der weltweiten Finanzkrise 2008. Erwarten Sie demnach von den Berichten der Chemieunternehmen zum zweiten Quartal nicht allzu viel Gutes.

Angesichts solcher Entwicklungen zeigt sich der deutsche Arbeitsmarkt verblüffend robust. Mit im Juni 5,5 Prozent liegt die Arbeitslosenrate nach Angaben der Bundesagentur für Arbeit nur marginal über den langjährigen Tiefstständen von 4,8 (Oktober/November 2019) und mehrfach 4,9 Prozent (zuletzt im Mai 2022). Offenbar scheuen sich die Unternehmen (noch?), Personal abzubauen, das man vielleicht später wieder brauchen könnte.

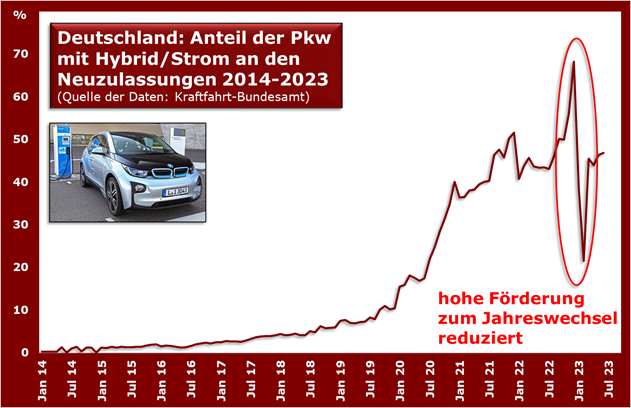

Themenwechsel. Ich weiß, E-Autos sind immer noch eine Art Glaubensbekenntnis. Zwar haben sie im ersten Halbjahr 2023 auch nach Auslaufen einer generösen staatlichen Förderung noch einen Anteil an den Neuzulassungen von 41 Prozent behauptet. Aber die meisten Autofans nörgeln noch wegen zu geringer Reichweiten, zu wenig Stromzapfsäulen und zu langen Ladezeiten. Da haben sie natürlich auch Recht. Nur darf man nicht vergessen, wie abrupt der Umschwung von extrem wenig Interesse der Käufer zu beachtlicher Verbreitung gekommen ist. Noch im August 2019 lag der Anteil der E-Fahrzeuge (Stromer und Hybride zusammen) unter einem Zehntel, im Folgemonat wurde dann zaghaft die 10 Prozent-Marke bei den Pkw-Neuzulassungen übertroffen. Knapp vier Jahre ist das her. Ich finde, da wäre es eher verblüffend, wenn an jeder Ecke nun eine perfekte Infrastruktur stehen würde. Für den Aufbau des klassischen Tankstellennetzes gab es immerhin ein Jahrhundert Zeit.

(Quelle: KBA, https://www.kba.de/DE/Statistik/Fahrzeuge/Neuzulassungen/MonatlicheNeuzulassungen/monatl_neuzulassungen_node.html )

Bei den reinen Strom-Pkw (ohne Hybride) hatte übrigens im ersten Halbjahr 2023 Tesla mit 36.384 zugelassenen Pkw knapp die Nase vor VW mit seinen 34.414 Fahrzeugen vorne. Aber im Juni gelang es den Wolfsburgern mit 8.831 Zulassungen, den Stromkonkurrenten um 787 Zulassungen leicht abzuhängen.