Liebe Leser,

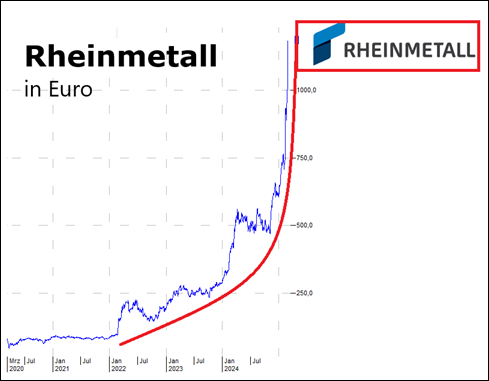

ein schönes Beispiel für Momentumplayer. Die schauen, wo am Aktienmarkt was los ist und springen dann auf, in der Hoffnung ein Stückchen mit nach oben fahren zu können. Im Moment sind die Rüstungsaktien in dieser Hinsicht an der Reihe. Schauen Sie sich deren Star an, den Düsseldorfer Waffen- und Autozulieferkonzern Rheinmetall. Endlos scheint es her zu sein, dass der Ukrainekrieg im Februar 2022 noch nicht ausgebrochen war, die Aktie unter 100 Euro kostete und sich Interessenten auch noch vorhalten lassen mussten, sie würden nicht ESG-konform anlegen. ESG, für Environmental, Social und Governance, zu Deutsch Umwelt, Soziales und Unternehmensführung galt als hohes Gut. Das interessiert inzwischen kaum noch jemand, denn inzwischen hat sich das Papier verzwölffacht.

Moneten statt Moral sind nun angesagt, weil sich bis zum letzten Börsianer herumgesprochen hat, dass die Rüstungsetats in aller Welt aufgestockt werden und die Anbieter von Kriegsgerät vor einer goldenen Zukunft zu stehen scheinen. So viele Käufer wie jetzt noch aufspringen, ähnelt der Chart der unter Spekulanten berühmten Fahnenstange. Es scheint kein Limit mehr zu geben, allein am Rosenmontag schoss die Rheinmetallaktie so raketenartig in die Höhe, dass der Konzern auf einen Schlag sechs Milliarden Euro wertvoller wurde. Inzwischen bewertet man ihn mit rund 50 Milliarden Euro.

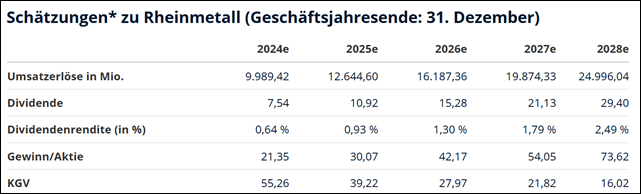

Berücksichtigt man, dass roundabout ein Fünftel des Umsatzes gar nicht mit Rüstung sondern dem eher problematischen Autozuliefergeschäft erzielt wird, dann bewertet die Börse das Unternehmen derzeit bei 44 Millionen Aktien locker mit dem sechsfachen Rüstungsumsatz des abgelaufenen Jahres. Macht aber aus Sicht der Optimisten nichts, man rechnet einfach die Supergewinne der ferneren Zukunft mit ein. Glaubt man den Analystenschätzungen, dann wird sich bis 2028 der Umsatz satt verdoppeln, der Gewinn pro Aktie jedoch verdreieinhalbfachen.

Spätestens dann wäre der Titel mit dem 16-fachen des Gewinns bewertet – für so eine Wunderaktie gar nicht mal so teuer. Kann natürlich passieren, wenngleich man mit solchen Langfristprognosen immer etwas vorsichtig umgehen sollte. Wer hat denn vor drei Jahren alle Wechselfälle des Schicksals so genau vorausgesehen, dass man davon ausgehen kann, die Zukunft in weiteren drei Jahren realistisch abgreifen zu können? Bis 2028 werden die Börsianer noch einige Storys entdecken und wieder vergessen.

(Quelle: Finanzen.net, https://www.finanzen.net/schaetzungen/rheinmetall )

Und die Analysten machen wie üblich fröhlich mit. Da hatte das renommierte Frankfurter Bankhaus Metzler auf seiner Empfehlungsliste Rheinmetall mit Kursziel 1.085 Euro stehen. Am Montag hüpfte der Kurs lässig darüber. Macht nix, wurde das Ziel halt einfach auf 1.450 Euro angehoben. Empfehlung: Buy. Was kümmert mich mein Geschreibsel von vorgestern. Zu Wochenbeginn hob auch das US-Powerhaus JP Morgan Chase sein Ziel an und zwar gleich von 800 auf 1.200 Euro, also immerhin die Hälfte. Der Wiederbewaffnungszyklus in Europa sei nun Realität, schrieb Analyst David Perry in seiner Neubewertung der europäischen Rüstungsbranche. Schon am Dienstag kam der Kurs ganz nah an das neue Ziel heran. Möglich, dass diese Marktkenner in großen Sprüngen immer noch was draufsatteln. Denn so eine Markt steigt, solange neue Mitspieler dabei sein wollen und nicht, weil irgendwer mit ein paar Zahlen jongliert hat.

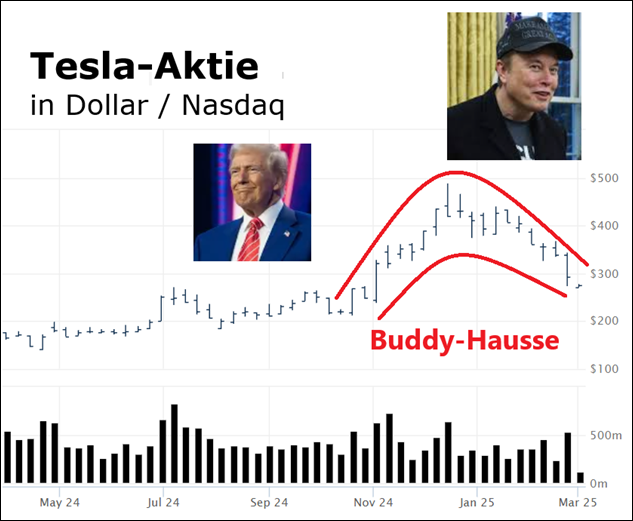

Ein anderes Börsenphänomen diesmal von jenseits des Atlantiks: die Tesla-Aktie. Eigentlich steht es um die laufenden Geschäfte der Elektroautopioniers nicht so fürchterlich gut: die Gewinne rutschen ab, die Marktanteile schwinden. Dennoch konnte sich der Kurs von November bis Mitte Dezember vorigen Jahres mehr als verdoppeln. Irgendwas würde der smarte Tesla-Chef Elon Musk aus seiner Viertelmilliarde Wahlkampfspende für und engen Kontakten zu Neu-Präsident Donald Trump doch wohl machen können. Tatsächlich zeigten sich die beiden bisher als enge Buddys. Zwei Super-Egos im Gleichklang sozusagen.

Nur ist den Börsianern inzwischen nicht mehr so recht klar, was sie eigentlich als Tesla-Aktionäre davon haben. Als die Aktie gestern mit etwas unter 270 Dollar eröffnete, war denn auch ein gehöriger Teil der Kursgewinne in der „Buddy-Hausse“ wieder verdampft. Auch das ein Lehrstück für die oben geschilderten Momentumspieler: als die Story lief, musste man unbedingt dabei sein, jetzt halt nicht mehr ganz so dringlich.

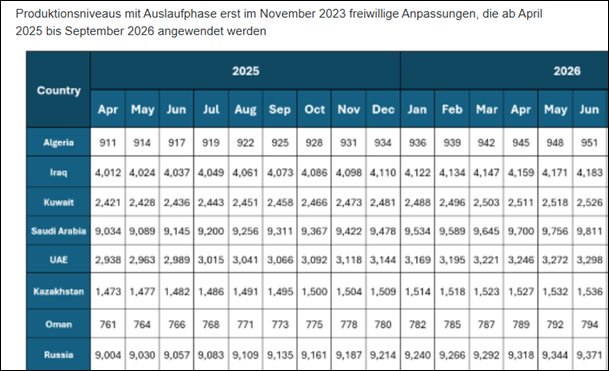

Themenwechsel. Verblüffung, Verblüffung – nachdem der Ölpreis ohnehin schon eher auf Talfahrt ist, haben die Länder der OPEC+ (einschließlich Russland) sich offenbar in einer virtuellen Konferenz darauf verständigt, wie schon im Dezember geplant, ihre Produktionskürzungen zur Preisstabilisierung ab 1. April um 2,2 Millionen Barrel zurückzufahren. Dabei kostet US-Öl (West Texas Intermediate – WTI) heute nicht viel mehr als im Durchschnitt des letzten Vierteljahrhunderts. Und denken Sie in diesem Zusammenhang mal an die Inflation in diesem langen Zeitraum.

Rechnet man die Inflation mal gegen, dann kostet ein Barrel in den USA heute nicht mehr als 1979 als die Preise gerade mal im Ölschock ab 1973 ein paar Jahre angezogen hatten. Jetzt haben Länder wie Saudi-Arabien und auch Russland offenbar die Nase davon voll, deutlich unter ihren Kapazitäten zu produzieren. So können die Saudis im Rahmen der aktuellen Planungen ihre Förderung von April bis Dezember um 5,5 Prozent hochfahren, die Russen immerhin noch um 2,3 Prozent. Und die USA fördern ohnehin, was das Zeug hält.

(Quelle: OPEC, https://www.opec.org/opec_web/en/press_room/28.htm )

Ganz wohl scheint der OPEC bei der Ausweitung des Angebots nicht zu sein, denn in einer Presseerklärung betont sie: „… wobei die Anpassung an veränderte Bedingungen weiterhin möglich bleibt. Dementsprechend kann diese schrittweise Erhöhung je nach Marktbedingungen ausgesetzt oder rückgängig gemacht werden. Diese Flexibilität wird es der Gruppe ermöglichen, die Stabilität des Ölmarktes weiterhin zu unterstützen.“ Man darf gespannt sein, ob das nicht in nächster Zeit nötig sein wird.

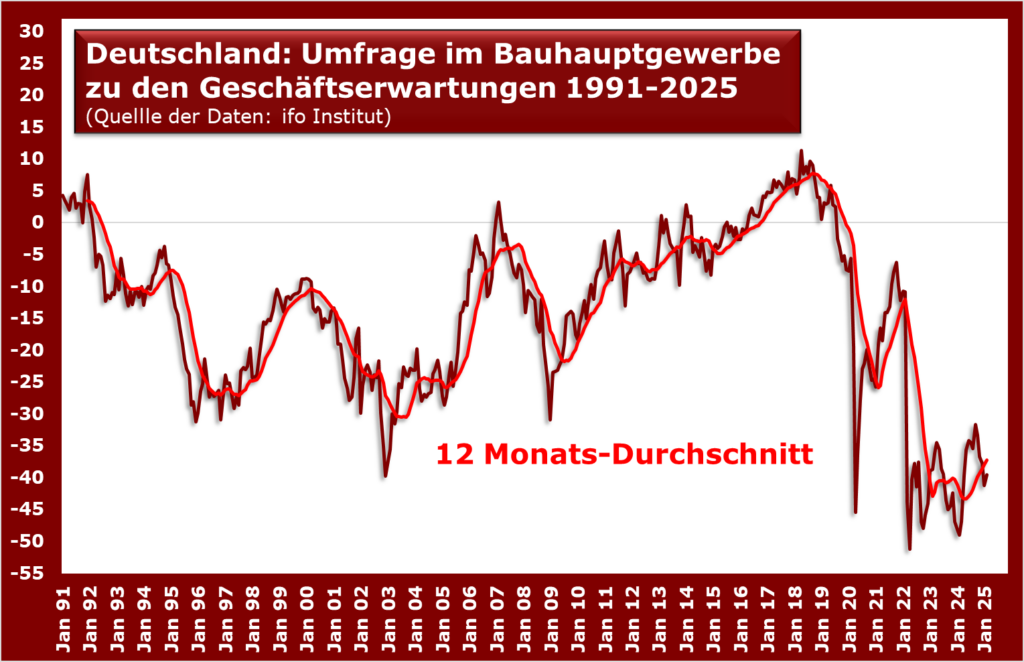

Kleiner Nachtrag zur gestern geschilderten Lage im Bausektor. Nur in wenigen Monaten 2022 und 2023 waren die Erwartungen im Bauhauptgewerbe noch übler als zur Zeit. Und dabei ist in diesem Branchenmix sogar noch der Tiefbau enthalten, dem es vergleichsweise ganz gut geht.

Die Zeiten scheinen ohnehin düster. Da kann etwas Humor nicht schaden, daher zum Abschluss noch zwei Witze.

Kollege zum Arbeiter: „An was ist denn dein Chef gestorben?“ Antwort: „Wir setzten Pfosten für einen Zaun. Ich hatte den Vorschlaghammer und er hielt die Holzpfosten mit beiden Händen fest.“ Na und? Soweit, so gut: „Doch dann sagte er: ‚Wenn ich mit dem Kopf nicke, haust du drauf!‘ Der hat nie wieder genickt.“

Hüpft ein Mann im Hochgebirge vor einem Abgrund herum und ruft ständig: „Zweiundzwanzig, trallala!.“ Kommt ein Wanderer vorbei und fragt, was das soll? „Schauen Sie mal da hinunter!“, erwidert der Tänzer.

Als der Wanderer der Aufforderung nachkommt, wird er den Abhang hinuntergestoßen. Und der Tänzer singt: „Dreiundzwanzig, trallala!“