Liebe Leser,

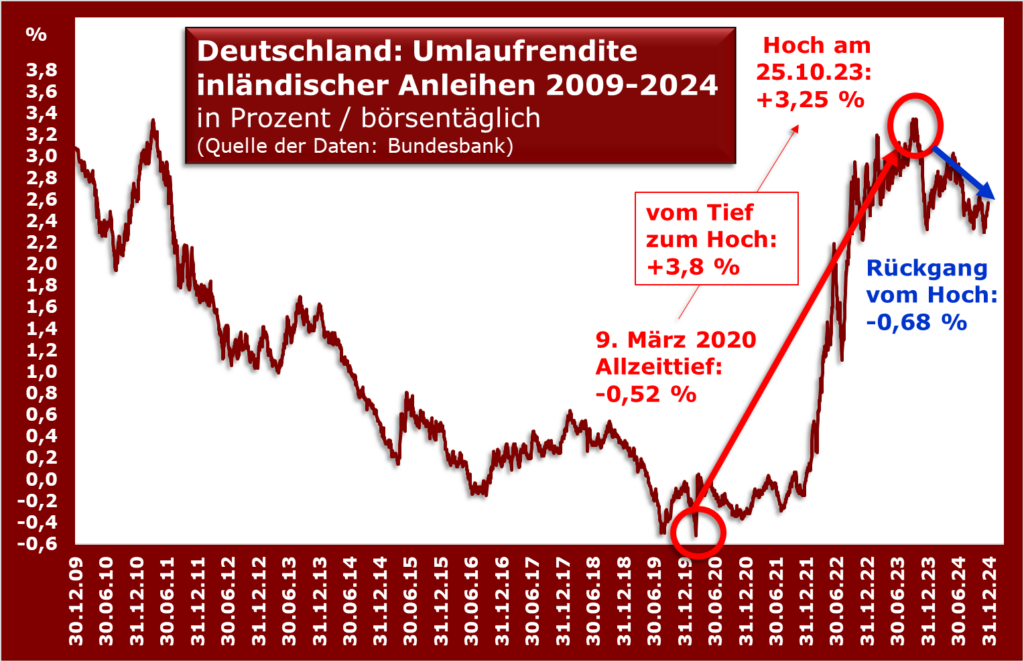

ich glaube, in der Frankfurter Sonnemannstraße 20 wird tief geschlafen oder die dort arbeitenden Volkswirte pflegen im Home-Office ihre Zimmerpflanzen. Da ist nämlich der Sitz der Europäischen Zentralbank (EZB). 2021/2022 hatten diese Herrschaften zu lange an ihrer Ultra-Ultra-Niedrigzinspolitik festgehalten. Die Folge: die Inflation schoss, erst angetrieben durch den heiß laufenden Bausektor und dann verstärkt durch den Energiepreisschub wegen Ukrainekrieg bis auf über acht Prozent in die Höhe. Noch 2021 lag im Jahresdurchschnitt der Kapitalmarktzins, der zum Beispiel den Bau anheizte bei sagenhaften minus 0,12 Prozent und stieg dann auch 2022 nur auf 1,56 Prozent, also historisch gesehen extrem wenig.

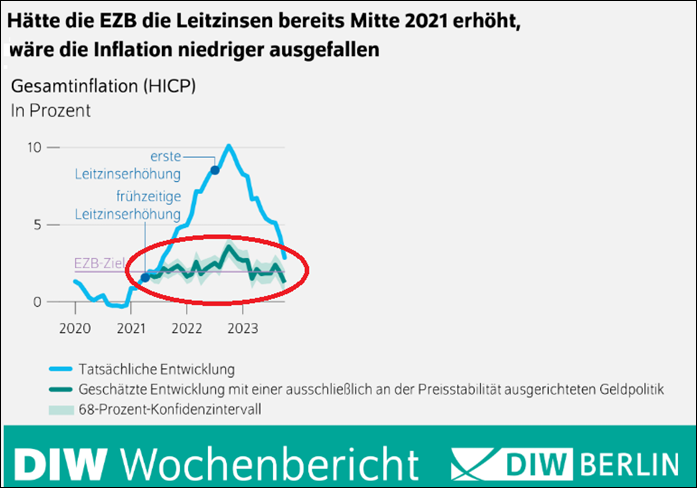

Das Deutsche Institut für Wirtschaftsforschung (DIW) hat mal auszurechnen versucht, wie sich die Inflation entwickelt hätte, wenn die EZB-Knaben früher gegengesteuert hätten. Wäre allen einiges erspart geblieben. Ich habe aus der Info-Grafik einiges herausgeschnitten, weil das in diesem Zusammenhang die Übersicht erschweren würde. Aber sehen Sie sich mal die grüne Linie für die Inflationsrate unten an, wenn die EZB gebremst hätte, die erheblich unter der blauen Linie der echten Inflation liegt.

Aber nun machen die Leutchen dort genau umgekehrt den Fehler, an einer vorsichtigen Geldpolitik zu lange festzuhalten. Während in Deutschland – bei ihnen vor der Tür – die Konjunktur absäuft, tun sie sich mit Zinssenkungen schwer. Klar, aus dem Frankfurter Turm blickt man wahrscheinlich bis nach Spanien, wo in Euroland dank Tourismus die Konjunktur besonders gut läuft. Im 3. Quartal legte das Wirtschaftswachstum laut eurostat auf stolze 3,5 Prozent zu. Lag der deutsche Kapitalmarktzins daher 2023 auf einem Hoch von im Jahresdurchschnitt 2,9 Prozent, ist er 2024 nur auf 2,65 Prozent gesunken. Vor allem jedoch waren es zum Jahresende immer noch nahezu 2,6 Prozent.

(Quelle: eurostat, https://ec.europa.eu/eurostat/databrowser/view/namq_10_gdp/default/table?lang=de&category=na10.namq_10.namq_10_ma )

Das soll nicht heißen, dass die EZB zu ihrem völlig blödsinnigen Minuszins mit seinen Risiken und Nebenwirkungen zurückkehren soll. Aber ein bisschen mehr Tempo nach unten scheint angebracht. Denn wenn der Konjunkturmotor in Deutschland – eigentlich das ökonomische Powerhaus in Euroland – länger und stärker stottern sollte, dann hätte das sicherlich auch Rückwirkungen auf den Rest der Währungsunion. In Frankreich sieht es jetzt schon nicht berückend aus. Zwar legte das Wirtschaftswachstum dank Olympiade im 3. Quartal 2024 mit 1,7 Prozent gegenüber den 0,5 Prozent des Vorquartals einen Zahn zu, aber die Sommerspiele sind ja nun vorbei und die politische Unsicherheit dürfte die Stimmung im 4. Quartal auch nicht gerade angefacht haben.

Das dürfte selbst den langsam denkenden Frankfurter Volkswirten früher oder später einleuchten. Sie können ja mal bei ihren Kollegen in der Bundesbank nachfragen. Die schreiben in ihrem jüngsten Konjunkturausblick angesichts der aktuellen Probleme der deutschen Konjunktur: „Auf die länger anhaltende Schwäche der Wirtschaftsaktivität reagiert mittlerweile auch der Arbeitsmarkt merklich. Dies dämpft den privaten Konsum.“ Die seit einem Jahr erwartete Belebung wird von den Bundesbankern wiedermal verschoben: „Vor diesem Hintergrund stagniert die deutsche Wirtschaft im laufenden Winterhalbjahr und beginnt sich erst im Verlauf des Jahres 2025 langsam zu erholen.“ Und warum das? „Die Exporte profitieren dann nach und nach von den wachsenden Absatzmärkten, wenn auch nicht mehr in dem früher üblichen Umfang. Mit einiger Verzögerung legen auch die gewerblichen Investitionen wieder zu, dank steigender Auslastung und niedrigerer Finanzierungskosten. Der private Konsum steigt durchgängig an, er wird von dem sich vorübergehend abschwächenden Arbeitsmarkt und einem deutlich nachlassenden Lohnwachstum aber zunächst noch spürbar gebremst.“

Aber die Wachstumsprognosen sind selbst nach diesem hoffnungsvollen Wunschdenken bescheiden: „Das kalenderbereinigte reale BIP sinkt 2024 nochmals leicht um 0,2 Prozent und wächst dann 2025 um 0,2 Prozent, 2026 um 0,8 Prozent und 2027 um 0,9 Prozent.“ Die Damen und Herren räumen ein, dass sie bisher in ihrem Optimismus schief gelegen haben: „Damit wird der Wachstumsausblick gegenüber der Deutschland-Prognose vom Juni 2024 im gesamten Prognosezeitraum kräftig abwärtsrevidiert.“ Die Inflation soll in Deutschland (siehe Tabelle) bis 2027 um die Wunschmarke der EZB liegen.

Ich persönlich glaube als Volkswirtschaftslaie, dass das Wachstum 2025 wieder nicht die von der Bundesbank erhofften 0,2 Prozent bringen, sondern niedriger ausfallen wird. Alle Schlüsselbranchen schwächeln, wo soll denn da vorerst der frische Schub herkommen? Das würde sich allenfalls ändern, wenn eine neue Regierung ab dem 2. Quartal 2025 ein wuchtiges Ankurbelungsprogramm ankündigen und dann auch bald danach umsetzen würde. Aber das warten wir dann mal erst in Ruhe ab. Wenn nämlich auch ein Kanzler Merz im Scholzschen Tempo weitermachen sollte, dann fällt die schöne neue Zeit aus. Und was uns Regierungsneuling Donald Trump an Neuigkeiten beschwert, wissen wir als Exportnation auch noch nicht. „Schaun mer mal, dann sehn mer scho“, könnte man den legendären Franzl Beckenbauer (1945-2024) zitieren.