Liebe Leser,

ich habe Ihnen sowohl von den diversen lokalen Problemen des Verbundes der Volksbanken und Raiffeisenbanken, als auch vom speziellen Fall der Volksbank Düsseldorf-Neuss erzählt, bei der einfach mal 100 Millionen Euro verschwanden, immerhin sieben Prozent der Kundeneinlagen. Nebenbei ist jetzt dem Manager-Magazin zu Ohren gekommen, dass damit der Probleme der Düsseldorfer Genossen noch nicht ausgestanden sind: „Der Skandal ist jedoch um einiges größer … Die Volksbank hat offenbar massive Probleme im Kampf gegen Geldwäsche. Insidern zufolge kämpft das Institut mit hohen Geldwäscherisiken und Defiziten in der Geldwäscheprävention, die unter anderem bei Transaktionen mit Iran-Bezug sichtbar geworden seien. Das Ganze soll bei einer Sonderprüfung der Bafin im Sommer aufgefallen sein.“

Der inzwischen geschasste Ex-Chef Rainer Mellis (Jahrgang 1966) macht offenbar selbstironisch aus alledem auch keinen Hehl: „Hier kommt der Skandalbanker“, soll er etwa bei einem Treffen von Lokalprominenz aus Wirtschaft und Politik Mitte Oktober in den Düsseldorfer Rheinterrassen gesagt haben.

(Quelle: MM, 6.12.24, https://www.manager-magazin.de/unternehmen/banken/volksbank-duesseldorf-neuss-die-wahren-probleme-der-genossen-und-der-iran-bezug-a-f14c7bd0-6624-4aa1-a58a-49c1346d0665 und: file:///C:/Users/Peter%20Martin/Downloads/Statistisches%20Beiheft%202023%20(1).pdf )

Das Grundproblem der Genossen ist nicht, dass sich bei Ihnen nur drittklassige Finanzer tummeln, sondern dass man bei fast 700 Instituten nie ausschließen kann, dass da auch irgendwo Nieten mit am Werk sind. Das trifft aber ebenso die knapp 350 Sparkassen im Lande. Seit 1778 die erste Sparkasse der Welt in Hamburg ins Leben gerufen wurde, gab es einige Betriebsunfälle, bei denen der Verbund mit seinem Sicherheitsnetz auffangen musste. Warum auch nicht, denn unter den rund 275.000 Beschäftigten in der gesamten Organisation sind bis in die tiefe Provinz natürlich nicht nur Top-Experten tätig? Und selbst in den Spitzeninstituten, den Landesbanken, bei denen man noch am ehesten tolle Experten vermuten sollte, haben sich in den letzten zwei Jahrzehnten zuweilen üble Probleme gezeigt.

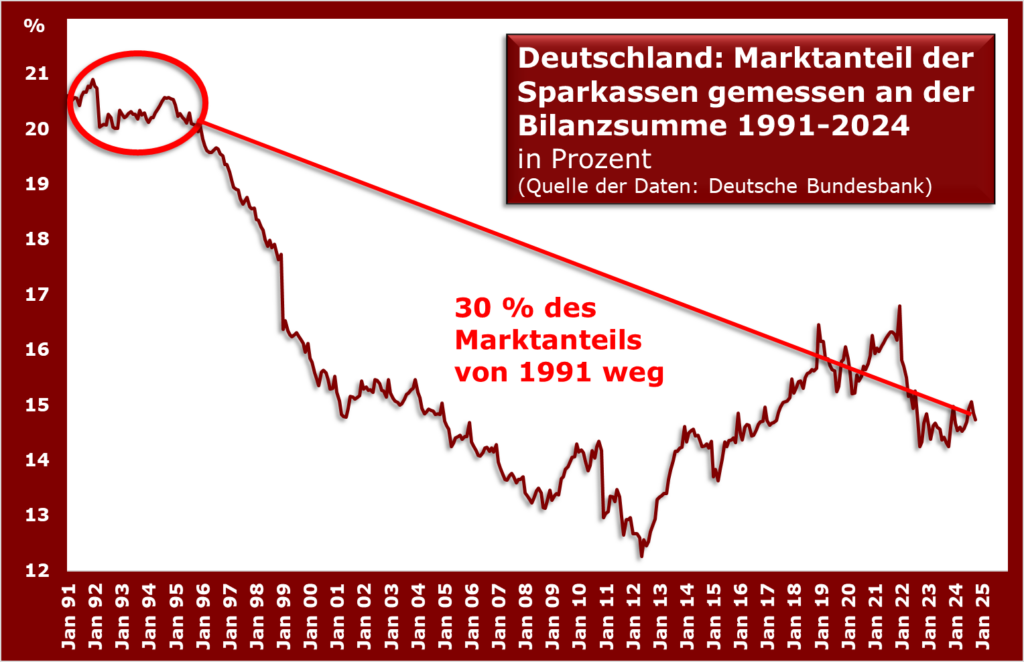

Dabei ist die Sparkassengruppe für einige Bereiche sehr wichtig. Liegt ihr Marktanteil gemessen an der Bilanzsumme nur bei 15 Prozent, vergeben sie 40 Prozent aller Unternehmenskredite, vornehmlich an kleinere und mittlere Firmen. Bei Darlehn an Handwerker sind es sogar 64 Prozent. Auch bei der Vermittlung von Förderkrediten der KfW Mittelstandsbank kommen sie auf immerhin 37 Prozent Anteil. Die Bedeutung für die Kleinfirmen und den Mittelstand kann man daher gar nicht überbetonen.

(Quelle: Sparkassen Statistikflyer 2023, Seite 7, file:///C:/Users/Peter%20Martin/Downloads/Flyer%202023.pdf )

Aber neben dem oben angedeuteten Personalproblem haben die Sparkassen auch andere Schwierigkeiten. Da ist zum Beispiel die per Saldo schwindende Bedeutung der Organisation im Marktumfeld. Zwar kam es in der Folge der letzten Finanzkrise, in der die großen Kreditbanken arg gebeutelt wurden, von 2012 bis 2022 zu einer Erholung, aber die scheint schon wieder vorbei zu sein und langfristig ist fast ein Drittel des Marktanteils futsch.

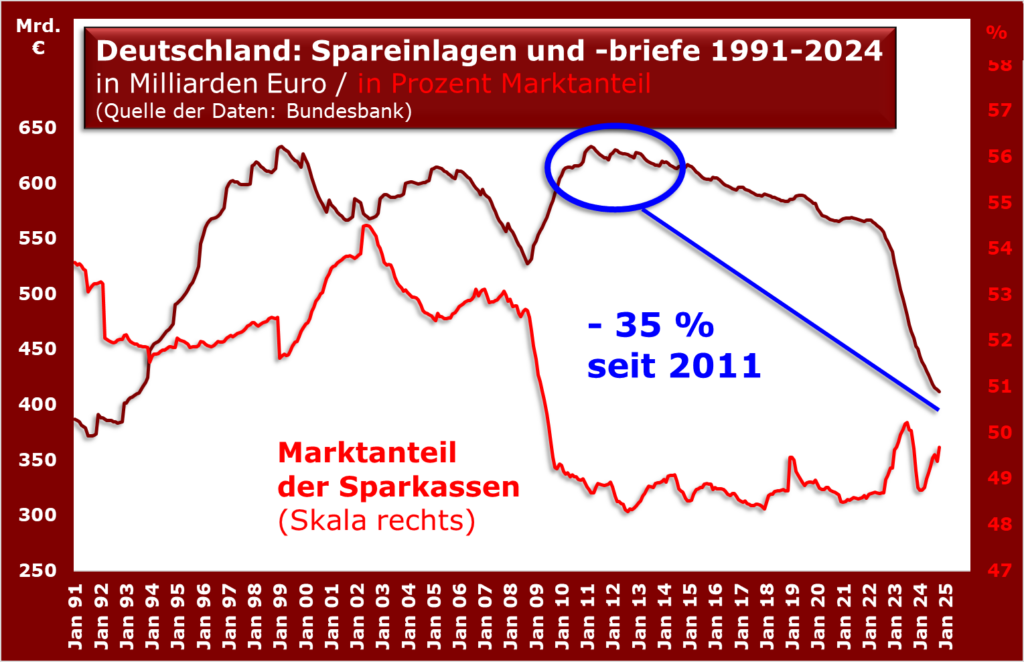

Das schmerzt auch deshalb, weil eine besonders günstige Finanzierungsquelle der Sparkassen mehr und mehr verloren geht: die Spareinlagen der Kunden mit gesetzlicher dreimonatige Kündigungsfrist, Omas gutes, altes Sparbuch. Seit dem Höhepunkt im März 2019 kamen auf diesen Konten gut 90 Milliarden Euro abhanden, das waren 35 Prozent. Da ist es ein schwacher Trost, dass der Sparkassen-Marktanteil sogar nahe dem Höhepunkt von über 50 Prozent verharrte. Offenbar kam das klassische Sparbuch auch bei anderen Bankengruppen aus der Mode. Allesamt hatten sie mit den Zinsen gegeizt und auf das Beharrungsvermögen einiger Kunden vertraut.

Auch wenn man sonstige Spareinlagen und Sparbriefe hinzu nimmt, sieht die Bilanz der Sparkassen nicht besser aus, nur vollzog sich der Abstieg hier weit langsamer. Ihre Bestzeiten hatten sie bei dieser Zusammenrechnung Mitte 2011. Erst ging es mit den Beständen danach gemächlich bergab, dann im Zinsanstieg anderer Anlageformen seit dem Frühjahr 2022 immer schneller. Gegenüber dem Hoch summiert sich der Abzug auf stattliche 220 Milliarden Euro auch hier 35 Prozent.

Fehler bei der Kundenpflege machen sich jetzt an der einen oder anderen Stelle halt doch bemerkbar. Das mag ertragsmäßig nötig sein, aber die Zahl der klassischen Filialen sank von 2019 bis 2023 um immerhin 23 Prozent. Und auch wenn man stellvertretend eingerichtete SB-Filialen mit einberechnet lag das Minus bei fast 16 Prozent. Jede sechste Anlaufstelle für Kunden in nur vier Jahren einfach weg, das kann im regionalen und eher kleineren Geschäft kein Vorteil sein. Man versteht auch nicht so recht, warum bei der Eindampfung der Filialen der Personalbestand zuletzt stagnierte. Sitzen die Leutchen dann nur woanders?

Und mit der nachlassenden Kundenbindung geht auch eine andere Struktur der Einlagen einher. Während seit 2019 – dem letzten Normaljahr vor Corona und Zinsanstieg – bis 2023 die Spareinlagen um fast ein Viertel zurückgingen, stiegen gleichzeitig die täglich fälligen Gelder um gut ein Siebtel. Auch die Termingelder legten sehr kräftig zu, spielen aber bei den Sparkassen mit 89 Milliarden Euro im Vergleich zu den tagesfälligen Mitteln von 755 Milliarden Euro keine allzu große Rolle. Heißt: die Passivseite der Bilanz, also die Mittelherkunft, wird volatiler – kein sanftes Ruhekissen für Sparkassenvorstände wie früher die Sparbücher.

(Quelle: Finanzgruppe in Zahlen 2023, file:///C:/Users/Peter%20Martin/Downloads/Statistisches%20Beiheft%202023%20(2).pdf )

Schwer zu sagen, was bei Betrachtung der konjunkturellen Lage in den Sparkassenbilanzen auf der Aktivseite für Risiken schlummern. Die guten Zeiten für Kleinfirmen und Handwerk sind – zum Beispiel am Bau – erst einmal vorbei, die Insolvenzen nehmen zu. Vermutlich werden da auch die Sparkassen nicht ohne Ausfälle bleiben. Und einige Provinzfürsten auf Vorstandssesseln könnten sich auch übernommen haben. Aber das ist wie immer, ans Licht kommen diese Sachen immer erst mit Verzögerung.

Themenwechsel. Kleiner Nachtrag zum Bericht gestern über den Blitzkrieg in Syrien. Nun geht es nicht zuletzt darum, was mit den zwei großen russischen Basen im Land passiert. Die dortigen Streitkräfte haben Berichten zufolge zunächst keine Initiative ergriffen, ihre Positionen zu verteidigen, da es keine Befehle aus Moskau gebe. Ihre Kriegsschiffe haben den syrischen Hafen Tartus vorsichtshalber verlassen und ankern vor der Küste. Der Hafen in Tartus ist Russlands einziger Reparatur- und Nachschubstützpunkt im Mittelmeer.

Der russische Luftwaffenstützpunkt Hmeimim scheint faktisch abgeschnitten, nachdem Rebellen die nahe gelegene Stadt besetzt haben. Freundlich gesonnen dürften sie den Russen nicht sein, denn vom Flugplatz wurde noch vor wenigen Tagen ihr Vormarsch bombardier. Kurdische Kräfte haben wohl begonnen, russische Einrichtungen jenseits des Euphrat zu blockieren. Zudem sind russische Stellungen einer Ölanlage in der Stadt Homs blockiert.

Noch ein kurzer Wechsel. Der Arbeitsmarktökonom und Habeck-Berater Simon Jäger forscht und doziert in Zukunft am MIT an der US-Eliteuni Princeton. In einem Interview mit der Düsseldorfer „Wirtschaftswoche“ erzählte er am Rande, womit er sich in Deutschland zuletzt beschäftigt hat. Das Ergebnis überrascht nicht übermäßig, aber es sollte als wissenschaftliche Erkenntnis festgehalten werden: „Ich habe mit Kollegen untersucht, wie zielgenau das Kurzarbeitergeld ist. Dazu haben wir erstmals umfangreiche administrative Daten des Instituts für Arbeitsmarkt- und Berufsforschung analysieren können, und zwar für den Zeitraum 2009 bis 2021. Die Ergebnisse zeigen, dass es einerseits massive Mitnahmeeffekte beim Kurzarbeitergeld gibt und es andererseits überproportional an sterbende Riesen fließt, also an Firmen, die auch schon vor dem Kurzarbeitergeldbezug Stellen abgebaut haben.“

(Quelle: WiWo, 6.12.24, https://www.wiwo.de/technologie/forschung/30-bis-2030-simon-jaeger-kurzarbeitergeld-fliesst-ueberproportional-an-sterbende-riesen/30114700.html )

Überraschend ist das deshalb nicht, weil man in Deutschland dazu neigt, Firmen wie Karstadt, später Galeria Kaufhof oder Thyssen bis zum Gehtnichtmehr aus Rücksicht auf die Arbeitsplätze durchzuschleppen. Damit verlängert man dann aber nur den Todeskampf der „sterbenden Riesen“. Wäre es nicht klüger, eine Menge Geld in den Start neuer Firmen zu stecken, bzw. ihnen über weniger Bürokratie und mehr Unterstützung die Einstellung der anderenorts freigesetzten Menschen zu erleichtern?

Was rät der US-Professor? „Die Politik könnte drei wichtige Maßnahmen überlegen: Erstens könnten die Mitnahmeeffekte durch strengere Kontrollen und Zugangskriterien reduziert werden. Zweitens könnte man darüber nachdenken, das Kurzarbeitergeld gezielter an zukunftsfähige Unternehmen und Branchen zu vergeben. Und drittens wäre es sinnvoll, das System noch stärker mit Qualifizierungsmaßnahmen zu verknüpfen, damit Beschäftigte sich während der Kurzarbeit weiterbilden und neue Perspektiven bekommen können.“ Eigentlich verwunderlich, dass das alles Wünsche für die Zukunft sind. Ich denke, das Geld in den Staatskassen sei so knapp.