Liebe Leser,

ein wirklich altes Schlachtross des Kampfes um höhere Aktienkurse ist Peter E. Huber (Jahrgang 1950). Der hat jahrzehntelang erfolgreich Fonds und Anlagen verwaltet. Und wie so viele Altgediente hat er Spaß daran, seine Erfahrungen zu teilen, in seinem Fall in einem monatlichen Infobrief „Hubers Portfolio“. Dieses Mal hat er eine bedenkenswerte Überlegung vorangestellt, die ich Ihnen nicht vorenthalten möchte.

„Eines der hartnäckigsten Börsennarrative lautet, dass man gute Aktien kaufen muss. Bei Qualitätsaktien leuchten die Augen der meisten Anleger. Wobei man unter Qualität eine solide Bilanz, gute Gewinnentwicklung und positive Wachstumsaussichten versteht – oft gepaart mit einer langfristigen Aufwärtsbewegung der Aktienkurse und einer hohen Bewertung. Denn Qualität hat ja schließlich ihren Preis, das versteht sich von selbst.

Das Problem: wenn es mal nicht so gut läuft, führt das zu einem doppelt negativen Effekt. Die Kurse sinken wegen der rückläufigen Gewinne und gleichzeitig sinken die Bewertungen. Nestle, Daimler, Intel oder Bayer galten vor nicht allzu langer Zeit noch als beste Qualität, heute sind die Kurse im Keller. Wenn man genauer hinschaut, sind die Börsenfriedhöfe gefüllt mit ehemaligen Qualitätsaktien. Deshalb lautet unser Credo: Man muss nicht gute Aktien kaufen, sondern Aktien gut kaufen. Der Gewinn liegt im Einkauf. Ein starkes Plädoyer für eine antizyklische Anlagestrategie.“

Und Huber ergänzt das mit einem Blick auf die aktuelle Lage. „Wir bedienen uns deshalb bei der Suche nach attraktiven Ländern, Branchen und Einzelwerten der 3-U-Methodik. Sie müssen unbeliebt, unterbewertet und in den Depots untergewichtet sein. In einer Zeit, in der viele Börsenindizes auf historischen Höchstständen notieren, ist dies wahrlich kein leichtes Unterfangen. Aber Gott sei Dank gibt es auch derzeit viele ‚gefallene Engel‘, so dass man immer noch attraktive Portfolios mit einer niedrigen Bewertung zusammenstellen kann.

Leider geht der Mainstream derzeit genau in die entgegengesetzte Richtung. So flossen nach dem Wahlsieg von Trump dreistellige Milliardenbeträge euphorisierter europäischer Anleger in überteuerte US-Aktien. Man hofft, dass die geplante Deregulierung, niedrigere Steuern und eine Befreiung von der staatlichen Umverteilungswirtschaft Marktkräfte freisetzt und Innovationsschübe auslöst. Doch ist ein solches Verhalten extrem prozyklisch, nachdem die Börsenkurse den Unternehmensgewinnen bereits weit vorausgeeilt sind.“

Hier mal ein typisches Beispiel für eine dieser Wunderaktien, die endlos lange unter kleinen Schwankungen nur einen Weg zu kennen schienen: nach oben: Nestle. Der schweizerische Nahrungsmittelgigant galt unter dem Motto „Gefuttert wird doch immer“ als Qualitätsanlage und damit bombensicher. Nur wer da das Pech hatte, ausgerechten Anfang 2022 einzusteigen, musste inzwischen – zumindest auf dem Papier – bis zu 38 Prozent Verluste abbuchen.

Irgendwie begann die Gewinnmaschine zuletzt zu knirschen. Nestle-CEO Mark Schneider kostete das kürzlich sogar den Spitzenjob. Nach einer erneuten Prognose-Senkung baut der Nahrungsmittelriese jetzt die Konzernführung um. Mit einer neuen regionalen Aufstellung und einer von 15 auf 13 Mitglieder verschlankten Geschäftsleitung versucht der neue Konzernchef Laurent Freixe (Jahrgang 1962) beim Hersteller von Nespresso, Maggi und KitKat das Steuer herumzuwerfen. Das scheinen die Anleger aber noch nicht so recht zu glauben.

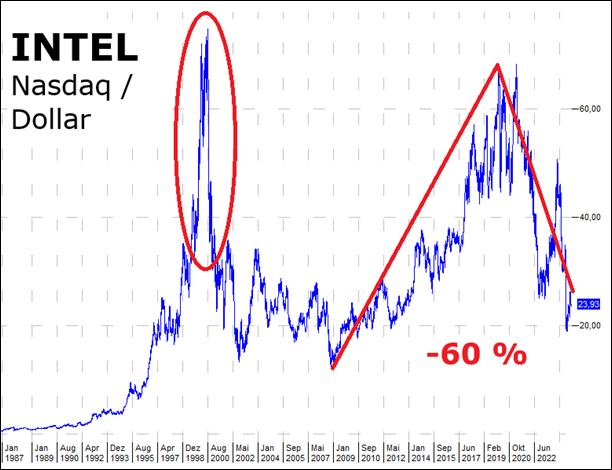

Bayer haben sie im supertrüben Kursverlauf hier schon öfters gesehen, daher an dieser Stelle noch ein „Fallen Angel“ der letzten Zeit: INTEL. Der Chip-Konzern geriet auch kursmäßig ins Abseits, als an der Börse der KI-Boom mit NVIDIA Fahrt aufnahm. Plötzlich galt der alte Platzhirsch als zurückgeblieben. Die Zahlen spielten dann auch nicht mehr mit, denken Sie zum Beispiel an die aufgegebene Fabrik in Deutschland, bei der die Aussicht auf 10 Steuer- Milliarden Euro Zuschuss nicht ausreichte, das Projekt am Laufen zu halten.

Für die INTEL-Aktionäre sind in fünf Jahren 60 Prozent futsch, nachdem es zuvor sieben fette Jahre lang aufwärts gegangen war. Der größte Unterschied zu Nestle: die INTEL-Anteilseigner waren rasante Berg- und Talfahrten ihrer Aktie schon lange gewohnt. Das Chip-Geschäft gilt als sehr zyklisch und schauen Sie mal auf den rund markierten Superzyklus Ende der 1990-er Jahre.

Anderes Thema. Was für Verwerfungen Corona im Wirtschaftsleben hervorgerufen hat, ist immer wieder erinnernswert. Ich habe Ihnen mal ein besonders anschauliches Beispiel herausgesucht: den Verkauf von Geräten der Unterhaltungselektronik. Die Werte der braunen Kurve sind um Preisschwankungen und Saisoneinflüsse (z.B. Weihnachtsgeschäft) bereinigt. Und es geht nur um den Absatz im stationären Handel, also in Fachgeschäften oder beim Saturn. Der Online-Handel ist bewusst weggelassen. Sie sehen auf Anhieb die tiefen Einschnitte, die die Lockdown-Phasen 2020 bis 2021 in der Mitte der Grafik hinterlassen haben.

Natürlich interessierte mich dann auch noch, wie das Umsatzvolumen nach den Lockdown-Zeiten im Vergleich zu davor gewesen ist. Vergleichen Sie dazu mal den roten Durchschnitt links und den grünen rechts neben der turbulenten Seuchenzeit mit ihren Schließungen, Masken und eingeschränktem Handel. Interessant, dass obwohl alle jammern und heute etwa genauso viel Geräten an den Kunden gebracht werden wie im langjährigen Durchschnitt ehedem. Denn um die Preise bereinigte Umsätze können ja nur Mengen sein. Allerdings herrscht im Vergleich zu den letzten zwei Jahren vor COVID-19 tatsächlich Flaute.

Aber das ist doch das Schöne an Statistik, jeder findet dann noch einen Aspekt, den man sich ausmalen kann. Dabei waren selbst in der wilden Corona-Periode und ohne Online-Geschäft die realen Absätze nicht so fürchterlich niedriger als in „normalen“ Zeiten. Was daran lag, dass auf Null- oder Nahenull-Zeiten dann zwischenzeitlich ein wilder Aufholboom folgte. Am Ende wollen alle irgendwann mal wieder das bessere, größere oder flacherer TV oder die besseren Lautsprecher. Vieles gleich sich halt am Ende wieder aus.