Liebe Leser

wenn Elwira Sachipsadowna Nabiullina (Jahrgang 1963), die Chefin der russischen Zentralbank, am Freitag um 15:00 Uhr ihren Vortrag vor einer angesetzten Pressekonferenz beginnt, könnte sie eine erneute Anhebung der Leitzinsen von jetzt 16 Prozent auf 18 Prozent verkünden. Damit rechnen jedenfalls Beobachter, weil die Inflationsrate mit 8,6 Prozent deutlich über ihrer Zielmarke von vier Prozent liegt und die Konjunktur in Putins Reich nicht zuletzt wegen dicker Rüstungsaufträge ziemlich flott läuft und wegen Arbeitskräftemangel weitere Inflationsgefahren birgt.

Russland steckt im Dilemma aller neuzeitlichen Kriege: um für die kriegsbedingte Produktion notwendige Kapazitäten frei zu machen, muss die private Nachfrage gebremst werden. Keine Maschine und kein Arbeiter kann für beide Sektoren gleichzeitig volle Pulle Produkte herstellen. Deshalb liegt Nabiullinas Leitzins auch schon lange turmhoch noch über der bereits beachtlichen Inflationsrate.

Lange Zeit aber verhinderte eine Besonderheit die volle Wirkung dieser geldpolitischen Bremsung. 2020, als Russland voll von Covid-19 erfasst wurde, erhöhte die Regierung die Subventionen für Käufer von Neubauten, um die Wirtschaft anzukurbeln. So konnten die Banken Hypothekenantragstellern einen Vorzugszinssatz von sechs Prozent anbieten, zwei Prozentpunkte unter dem üblichen Marktzins. Die Differenz übernahm Vater Staat.

Das kurbelte den Bau an, richtig in Schwung aber kam die Sache, als Putins Armee im Februar 2022 in den Krieg gegen die Ukraine zog. Hohe Inflation und Verunsicherung der Anleger ließen die Baulust und damit die Nachfrage für Hypothekenvolumina kräftig steigen. Letztes Jahr vergaben die Banken Hypotheken von 7,7 Billionen Rubel (80 Milliarden Euro) im Vergleich zu 4,3 Billionen 2020. Die meisten davon waren vom Staat subventioniert. Kein Wunder, dass sich seit Kriegsbeginn die Bankzusagen für Bauherren in der Spitze fast verdreifachten.

(Quelle: ECONOMIST, 22.7.24, https://www.economist.com/finance-and-economics/2024/07/22/how-vladimir-putin-created-a-housing-bubble und: https://www.cbr.ru/eng/press/event/?id=18857 )

Nun aber hat der Kreml offenbar Nabiullinas Drängen nachgegeben und bremst den subventionierten Bauboom. War ja auch erkennbarer Blödsinn: die Notenbank versucht mit hohen Zinsen das Wachstum der privaten Nachfrage zu bremsen und die Regierung hebelt genau das mit billigen Bauzinsen zum Teil wieder aus. Nebenbei kostet das Programm auch riesig Geld.

Zentralbank und Finanzministerium waren sich daher einig, den Immobilienmarkt zu bremsen. Im Dezember erhöhte der Kreml die Mindestanzahlung für einen Kredit von 20 auf 30 Prozent. Und Anfang Juli beendete er das Programm für Käufer von Neubauten ganz. Das brachte im Juni noch einmal eine satte Hypothekennachfrage, weil sich Interessenten zum letzten Mal die Zinssubvention sichern wollten. Doch nun unken Skeptiker, die Hypothekenvergabe könnte im zweiten Halbjahr um die Hälfte einbrechen. Klar, wenn nun zu vielleicht 10 Prozent höheren Sätzen finanziert werden muss.

All das könnte mehrere Folgen haben: Die Ausländer verblüffenden Wachstumsraten mögen deutlich zurückgehen, denn sie beruhten auf einer Kombination von hoher Rüstungsnachfrage und einem guten Baumarkt: Die private Nachfrage dürfte – wie von Nabiullina gewünscht – eingeschränkt und für den staatlichen Bedarf dadurch Kapazitäten frei werden. Ob das die russischen Bürger freut, ist eine andere Frage. Und auch die Banken könnten ächzen, wenn ihre schönen Geschäfte mit den Bauherren wegfallen und sinkende Preise in diesem Bereich die Sicherheit mancher Darlehn ankratzen.

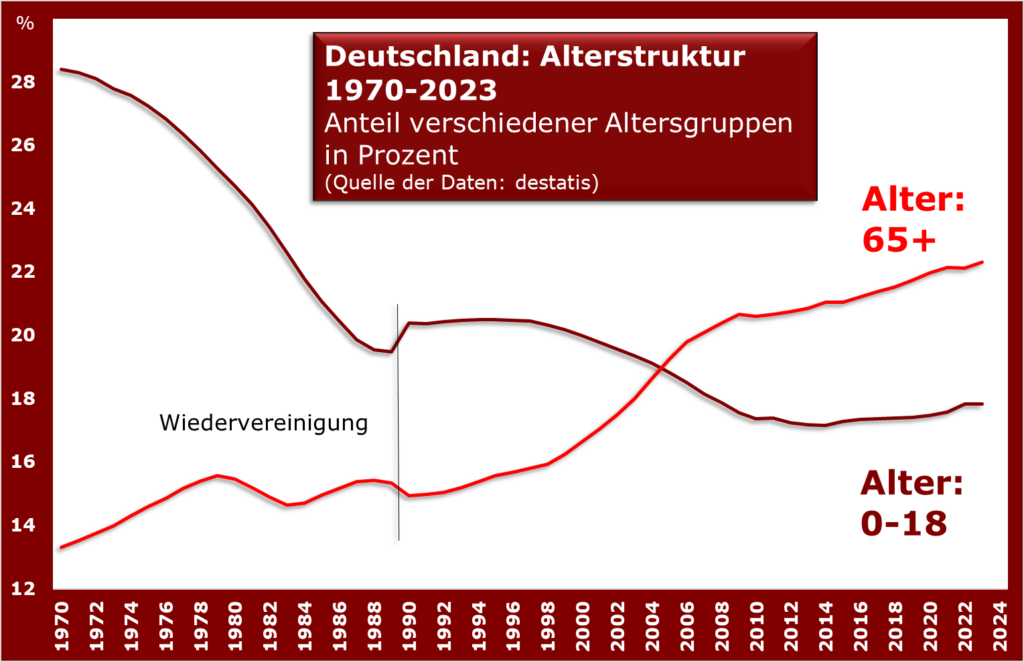

Themenwechsel. Was ich Ihnen jetzt zeige, ist wirklich keine neue Erkenntnis. Aber es lohnt meiner Ansicht nach doch, immer wieder darauf penetrant hinzuweisen. Seit ewigen Zeiten verschlechtert sich in Deutschland die Altersstruktur dadurch, dass zu wenig Kinder geboren und die Leute immer älter werden. 1970 gab es in der Bundesrepublik und der damaligen DDR 13 Prozent Menschen im Rentenalter von 65 und mehr Jahren. Dem standen indes 28 Prozent der Bevölkerung im Alter bis 18 Jahren gegenüber. Da konnte man auch für die Zukunft auf viele Stellenbewerber und Rentenkasseneinzahler hoffen.

Inzwischen ist – trotz Zuwanderung – das Verhältnis völlig anders: nur noch 18 Prozent sind jung und jugendlich, schon seit 2005 übertrifft indes die „Rentnergang“ die zukünftigen Zahler. Und die Bürger ab 65 Jahren machen mittlerweile über 22 Prozent der Bevölkerung aus.

So weit, so schlecht für die Rentenkasse. Noch schlechter aber finde ich, dass das in Berlin niemand so recht zu bekümmern scheint. Weder ist von einer Heraufsetzung des Rentenalters die Rede, noch von einer Anhebung der Beitragssätze, noch gar von einer langsameren Gangart bei den alljährlichen Rentenerhöhungen. Dass das dann nur mit üppigen Zuschüssen aus dem Bundeshaushalt überhaupt funktionieren kann, dafür braucht man keine hohe Mathematik.

(Quelle: Rentenversicherung, https://www.deutsche-rentenversicherung.de/DRV/DE/Ueber-uns-und-Presse/Presse/Meldungen/2024/240719-bundesmittel-bundeszuschuss.html#:~:text=Der%20Zuschuss%20des%20Bundes%20machte,Einnahmen%20bei%20gut%2022%20Prozent. )

Inzwischen geht rund ein Viertel des Bundesetats als Zuschuss an die Rentenkasse. Seit der Wiedervereinigung waren es gut 2,4 Billionen Euro, im letzten Jahr alleine 112 Milliarden Euro. Und ein Ende ist da nach der Demographie keineswegs abzusehen, wenn man die Rahmenbedingungen nicht ändern will. „Kosten für nicht beitragsgedeckte Leistungen“ nennt die Rentenkasse das vornehm.

Kann man ja alles machen, ich bin selbst Rentenempfänger. Aber man soll dann nicht jammern, wenn für andere Aufgaben wenig Geld übrig bleibt. Selbst Christian Lindner (Jahrgang 1979) hat keinen Zauberkasten mit dem man die Rentenkasse füllen kann, ohne dass es irgendwem weh tut.