Liebe Leser,

mit vielen Tricks versucht die People’s Bank of China (PBOC), das dortige Gegenstück zur EZB, im Reich der Mitte die langfristigen Zinsen wieder anzuheben. Das wird den einen oder anderen – auch Anlageprofi – verblüffen, denn zum Totlachen ist die chinesische Konjunktur nicht. Der Bauboom läuft aus, der Konsum will nicht recht anspringen und in Europa und den USA trifft die Exportwirtschaft der „Werkbank der Welt“ auf immer mehr Handelsschranken. Da würde man in vielen Notenbanken eher auf Zinssenkungen setzen.

Aber nicht zuletzt eine Überlegung lässt die PBOC-Verantwortlichen in die andere Richtung denken. Zu gruselig steht ihnen das benachbarte Japan als böses Beispiel vor Augen, dass vor gut drei Jahrzehnten – ebenfalls über das Platzen einer Immobilienblase – in die Dauerflaute und vor allem Deflation versank. Heute sind es chinesische Privatleute, Banken und Versicherungen, die über Unsicherheit und Immobilienkrach in den sicheren Hafen von Vater Staat zu fliehen versuchen. Zumal das Betongold nach den Pleiten eher unattraktiv erscheint und Anlagen im Ausland nur schwer möglich sind.

(Quelle: NikkeiAsia, 22.7.24, https://asia.nikkei.com/Spotlight/Market-Spotlight/China-s-central-bank-battles-perceptions-that-deflation-is-taking-hold )

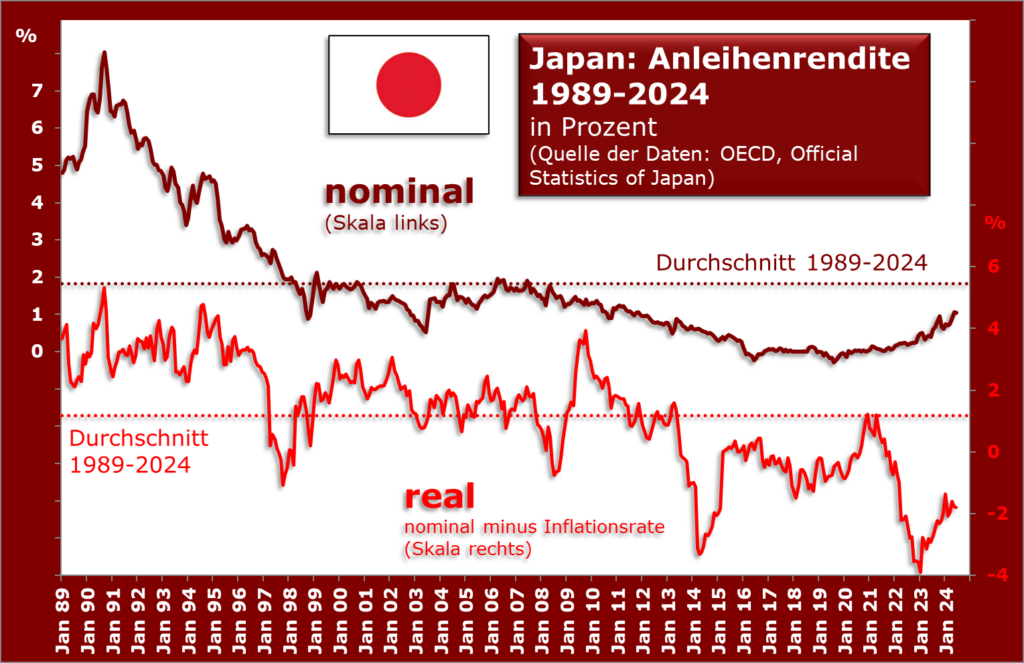

Japan hatte es genau mit dem umgekehrten Modell versucht. Die Zentralbank drückte die Zinsen so tief, dass selbst bei der niedrigen Inflation die Anleger bei Regierungsanleihen viele Jahre eine negative Realverzinsung ertragen mussten. Damit hoffte man, die Japaner wieder zu mehr Risikofreudigkeit, Konsum und Spekulation antreiben zu können.

Aber schauen Sie mal auf die Zeitachse der nächsten Grafik: vom 1990 bis zum Tief aller Zeiten Nippons im August 2019 vergingen fast drei Jahrzehnte, in denen konjunkturell immer die Deflation um die Ecke lugte. Und erst in letzter Zeit lief die Konjunktur ganz passabel. Möglicherweise möchte Chinas Obergenosse Xi Jinping (Jahrgang 1953) nicht so lange warten, denn bei einem ähnlichen Experiment wäre er über 100 Jahre alt.

Praktisch ist bei der heutigen chinesischen Inflation und dem Zinsniveau schon jetzt real nichts mehr viel zu verdienen. Die Anleihezinsen sind bereits auf oder nahe dem niedrigsten Stand aller Zeiten. Da sitzt Xi Jinping möglicherweise bereits in der Falle, in der sich die japanischen Premiers reihenweise abgerackert haben.

Nun also der Versuch, in einer Art Gegenmodell die Zinsen anzuheben. Die Medien warnen vor zu viel Euphorie am Anleihemarkt, die Zentralbank fummelt anscheinend schon ein bisschen in den Märkten herum und nun droht sie auch noch, sich Staatsanleihen zu leihen und auf den Markt zu werfen. Sozusagen die Umkehrung des „Quantitativ Easing“, mit dem die übrigen Notenbanken nach Corona tausende von Milliarden in die Weltfinanzmärkte pumpten.

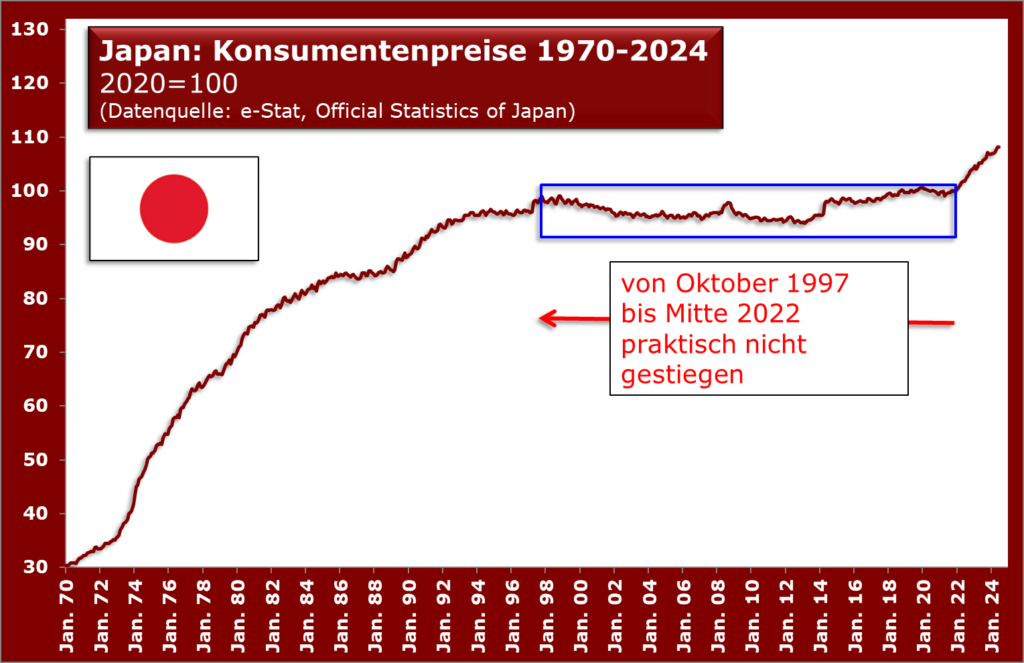

Für die Börsenlaien: wenn die Notenbank Anleihen verkauft, dann fallen die Kurse und steigen angesichts der festen Zinsen die Renditen. Man wird sehen, ob man in Peking damit den Problemen beikommen kann. Hört sich eigentlich eher abenteuerlich oder aber verzweifelt an. Hier noch mal wie Japan ein Vierteljahrhundert bei den Preisen stagnierte. Das heißt dann auch: niemand beeilte sich, etwas Neues anzufangen.

Und noch ein Bildchen zur Wurzel allen Übels beim üblen „Vorbild“ Japan.

Vom 1. Quartal 1991 bis zum 4. Quartal 2012 – also gut zwei Jahrzehnte – fielen Nippons Preise für Wohnimmobilien um 71 Prozent und haben trotz eines Wiederanstiegs seither nicht einmal die Hälfte des Anfang der 1990-er Jahre erreichten Top-Niveaus aufgeholt.

Stellen Sie sich einfach mal vor, der Wert Ihres mit einer Hypothek belasteten Hauses würde 21 Jahre lang fallen und Sie müssten dauernd den Anruf der Bank fürchten, die um Ihre Bonität fürchtet. Wahrscheinlich würden Sie sich dann doch mit neuen Anschaffungen eher etwas zurückhalten. So mag es jetzt einigen Chinesen gehen.