Liebe Leser,

über Pfingsten ist naturgemäß wirtschaftlich nicht so viel los. Daher greife ich nach solchen Feiertagspausen am ersten Arbeitstag gerne Themen auf, die etwas über die Tagesaktualität hinausgehen. Viele Jahre galt der ökonomische Shooting-Star China als leuchtendes Vorbild. Ob man das politische System in Peking nun unpassend oder gar abstoßend fand, kaum jemand nörgelte am Wirtschaftswachstum im Reich der Mitte herum.

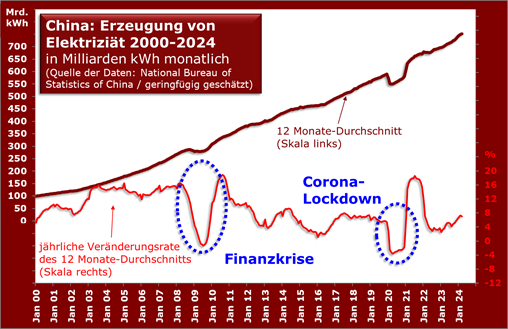

Das wäre auch merkwürdig gewesen, denn beharrlich lagen die Wachstumsraten weit über denen der etablierten Industriestaaten. Ein schönes Spiegelbild für den stabilen Aufwärtstrend, wenn man von exogen verursachten Dellen wie Finanzkrise und Corona einmal absieht, zeigt die Stromerzeugung, die einen starken Bedarfsanstieg widerspiegelt. Innerhalb knapp eines Vierteljahrhunderts hat sich dieser Verbrauch fast verachtfacht, was einem jährlichen Zuwachs von nahezu neun Prozent entspricht.

Doch teilweise war – wie so oft in solchen Fällen – der Aufstieg gedopt. Staatliche Riesenkonzerne produzierten auf Teufel komm raus, der gewichtige Bausektor wurde mit allen Mitteln gepuscht. Teils zu Recht, weil eine gewaltige Infrastruktur aus dem Boden gestampft wurde und die aufstrebende und zu Geld gekommene Mittelklasse besseren Wohnraum haben wollte. Um den Bausektor mit Material zu bedienen, schuf China zum Beispiel eine Stahlindustrie, die bis zu 55 Prozent des Weltbedarfs erzeugte und auch die chinesische Zementindustrie ist im Verhältnis zu einem halbwegs normalen Bedarf erheblich überdimensioniert.

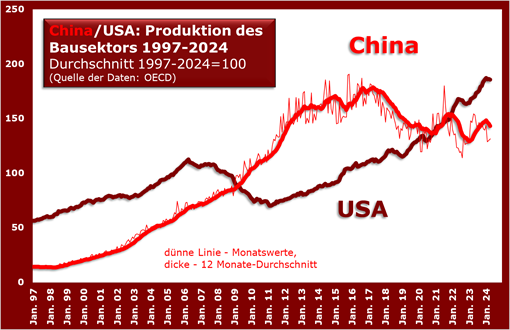

Doch eins war immer klar: es macht wenig Sinn, in einer Stadt die x-te Brücke zu bauen und auch zwei Bahnstrecken nebeneinander werden nicht benötigt. Und auch der sonstige Bau stößt früher oder später an Grenzen des Bedarfs oder der privaten Finanzmittel. So kam es denn, wie es früher oder später kommen musste: wie in Japans drei Jahrzehnte zuvor brach der Immobilienaufschwung 2022 ab. Bezieht man die vielen Infrastrukturprojekte und die Zuliefererindustrien mit ein, dann gipfelte der Bauboom gar schon 2017, wie die nächste Grafik zeigt. Ich habe die gleiche Kennzahl mal für die USA mit eingezeichnet, um zu zeigen, das jahrelange und kräftige Rückgänge keineswegs ein chinesisches Phänomen sind.

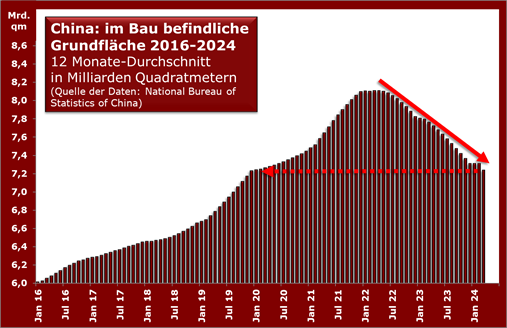

Während Premier Xi in China wirklich alles zu dominieren schien, entglitt ihm ausgerechnet ein Bereich, auf den auch der Normalbürger mit Interesse schaut. Wenn sich ein Baukran nicht mehr dreht oder gar abgebaut wird, fällt das auch Herrn Li auf. Hier mal als Bildchen die im Hochbau befindlichen Grundflächen. Da liegt der Rückgang gegen 2022 inzwischen bei 11 Prozent. Und das schönt die Lage eher, denn „im Bau“ kann auch heißen, dass es noch gar keinen Käufer gibt oder das irgendwas mit Ach und Krach ohne Aussicht auf kurzfristige Nutzung fertig gebaut wird. Denken Sie an die tiefe Krise der Projektentwickler in China, bei der fast alle privaten Anbieter mit der Pleite ringen. Doch auch dieser Langsamindikator ist wieder auf dem Stand von Ende 2019 angekommen, ein halbes Jahrzehnt Wachstum dahin.

Wie triste die Lage ist, zeigen aktuelle Indikatoren recht deutlich an. Laut „South China Morning Post“, die sich auf offizielle Daten der Zentralbank beruft, ging die Kreditvergabe der chinesischen Banken im April im Vergleich zum Vormonat stärker zurück als erwartet, während das allgemeine Kreditwachstum ein Rekordtief erreichte. Dazu passt, dass die Regierung in Peking letzte Woche „historische“ Schritte zur Stabilisierung seines krisengeschüttelten Immobiliensektors ankündigte. Für einen altgedienten Marktbeobachter wie mich klingt das verdächtig ähnlich wie in Tokio in den 1990-er Jahren, als die Regierenden mit aller Kraft den stark abflauenden Immobilienboom zu reanimieren suchten, was dann aber ewig nicht gelang. Ist die Sorglosigkeit erst mal weg, kehrt sie so schnell nicht zurück. Zumal, wenn die Betroffenen erst noch ihre Wunden lecken müssen – siehe Projektentwickler und ihre Kunden.

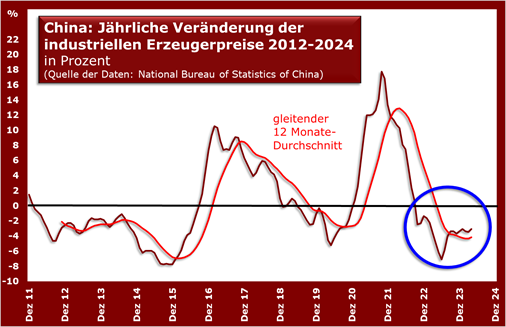

Ich will Sie am frühen Morgen hier nicht mit Zahlen und Bildchen überhäufen, daher nur noch zwei Aspekte. Die ganze chinesische Wirtschaftswelt droht in ein ähnliches Szenario abzurutschen wie in den 1990-er Jahren in Japan: stagnierende bis sinkende Preise, die die Investitionslust zügeln. Schon seit dem Herbst 2021 liegt die jährliche „Zuwachsrate“ der Industriepreise nun unter null (siehe blaue Markierung). Glauben Sie, dass da ein China-Unternehmer wie wild Kapazitäten auszubauen plant? Dies umso weniger, weil auf wichtigen Absatzmärkten wie den USA und Europa Zollhürden aufgerichtet werden oder das zumindest droht?

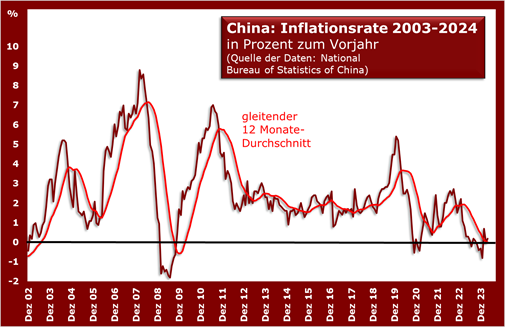

Und auch beim Verbraucher ist inzwischen wohl angekommen, dass mit großen Preissprüngen, die einen schnellen Einkauf angeraten sein lassen, im Moment eher nicht zu rechnen ist. Dass hier eher Deflation als Inflation droht, zeigt bereits ein flüchtiger Blick auf die Inflationsrate.

Und nun der letzte Aspekt, den ich ansprechen möchte, aber nicht belegen kann. Viele westliche Beobachter meinen zu wissen, dass hinter den sich abzeichnenden Exportoffensiven Chinas ein finsterer Plan steckt, sie Wirtschaftswelt zu erobern. Von Dumpingpreisen, versteckten staatlichen Förderungen und Machthunger oder gar einem Generalplan ist da die Rede. Wie gesagt ohne es beweisen zu können. sieht man Weltbild da etwas anders aus. Den Chinesen bleibt einfach kein anderer Ausweg, als weiteres Wirtschaftswachstum aus dem Export zu holen. Nach dem Motto „exportieren oder krepieren“ stehen sie vor der Wahl, ihren ökonomischen Aufschwung zumindest gegenüber den einstigen Hoffnungen abkühlen zu sehen oder das Heil auf den Weltmärkten zu suchen.

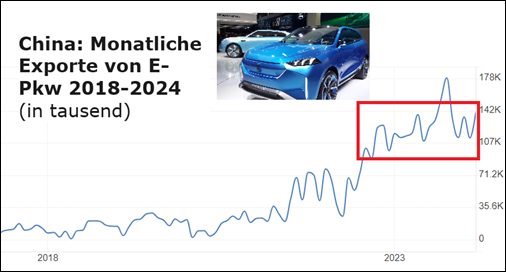

Wobei es mit diesem „Angriff“ noch gar nicht losgegangen ist. Geredet wird zum Beispiel immer davon, dass China nun mit seinen billigen Elektro-Pkw die Welt überrollt. Dafür gibt es einige Anzeichen, aber noch sind die Chinesen gar nicht losgefahren. Schauen Sie mal auf den folgenden Chart. Da sind die chinesischen Exporte von E-Autos noch etwa auf dem Stand vom Herbst 2022 und vor allem mit 140.000 monatliche Ausfuhren im März 2024 für Chinas Autobauer mit ihren jährlich produzierten 30 Millionen Fahrzeugen noch absoluter Kleinkram.

(Quelle: Trading Economics, https://tradingeconomics.com/china/electric-car-exports )

(Quelle: Trading Economics, https://tradingeconomics.com/china/electric-car-exports )

Den einen oder anderen wird mein häufiger Blick ins ferne China vielleicht zuweilen langweilen. Aber wir sind es gewöhnt, bei der Beobachtung der Ökonomien des Auslands in Richtung Westen zu schielen. Das ist ja auch nicht falsch, die angrenzenden EU-Staaten sind hochwichtige Handelspartner und die USA immer noch die mit Abstand größte Wirtschaftsmacht der Erde. Außerdem ganz profan: viele von uns können Englisch und damit die Ereignisse dort besser verfolgen. Aber im Osten ist halt die zweitwichtigste Volkswirtschaft entstanden und ob uns das nun passt oder nicht, die müssen wir im Auge behalten.