Liebe Leser,

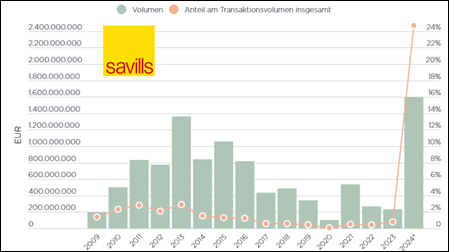

die ersten vier Monate des laufenden Jahres waren für die Immobilienmarkt alles andere als ein fröhlicher Kindergeburtstag. So hat der Großmakler savills ein wirklich hohes Volumen an Transaktionen beobachtet, bei denen Insolvenzen im Hintergrund oder Liquiditätsbeschaffung im Vordergrund standen. In seinem gerade erschienenen Überblick schreiben die Analysten dort: „Insbesondere Verkäufe insolventer Unternehmen, wie im Falle des KaDeWe, das der Signa-Gruppe gehörte, prägten die letzten Monate wie wohl noch nie zuvor.“

Etwa ein Viertel des gesamten Transaktionsvolumens dieses Jahres sollen bisher auf solche Insolvenzverkäufe und Zwangsversteigerungen entfallen sein. Wie außergewöhnlich das war, veranschaulicht die langjährigen Übersicht von savills. Das Volumen dieser vier Monate war höher als jedes bisherige Jahr.

(Quelle: savills, https://www.savills.de/research_articles/260049/288980-0 )

Und der Frust soll noch anhalten: „Da sich weiterhin zahlreiche Objekte in der Hand insolventer Gesellschaften befinden, werden Insolvenzverkäufe zumindest am Gewerbeimmobilienmarkt wohl auch künftig eine erhebliche Rolle spielen.“ Dazu tragen notleidende Bankkredite auf Gewerbeimmobilien bei, die sich laut savills auf 14 Milliarden Euro belaufen. Binnen eines Jahres ist diese Summe um das Zweieinhalbfache gestiegen.

Auch Immobilienpublikumsfonds werden von anhaltenden Nettomittelabflüssen geplagt und schaffen daher Liquidität. Von August 2023 bis März 2024 flossen bei denen netto fast 1,7 Milliarden Euro ab. Immobilien-AGs ringen ebenfalls um Bares, werden doch bei ihnen in den nächsten zweieinhalb Jahren Anleihen im Nennwert von 25 Milliarden Euro fällig. Makler wären indes nicht Makler, wenn sie nicht einen positive Wendung einbauen: „Dass mehr und mehr Immobilieneigentümer zusätzliche Liquidität benötigen, ist gut für diejenigen, die über ausreichend trockenes Pulver verfügen“, so savills.

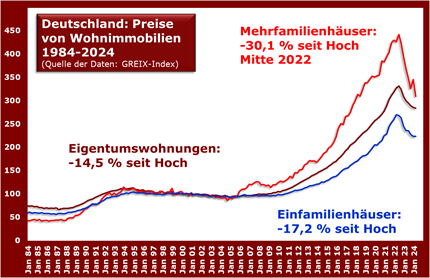

Zu alledem passend ist gerade auch der Index für Wohnimmobilien GREIX für das erste Quartal 2024 errechnet worden. Und bei ihm sticht besonders ein Aspekt hervor. Was die Spatzen von den Dächern der Immobilien pfeifen: die Preise fallen seit Mitte 2022, nicht zuletzt zinsbedingt, aber auch, weil sie vorher auf ein nur unter besonders günstigen Rahmenbedingungen haltbares Niveau gestiegen waren.

Doch während ich der Rückgang bei Objekten, die wesentlich von Eigennutzern erworben werden – wie Einfamilienhäuser und Eigentumswohnungen – in geordneten Bahnen verlief und sich in einigen Regionen inzwischen sogar wieder etwas stabilisieren konnte, ist der Markt für Mehrfamilienhäuser erheblich stärker getroffen worden.

Von Mitte 2022 bis zum Startquartal 2014 kollabierte dieser Sektor landesweit um gut 30 Prozent. Und selbst in wohlhabenden Gegenden wie etwa Hamburg ging es dabei teilweise sogar noch kräftiger zur Sache. An Alster und Elbe lag das Minus der Mehrfamilienhäuser preislich bei über 34 Prozent. Und das sind nicht irgendwelche ausgedachten Schätzungen, sondern echte Verträge bei Notaren.

Wie kommt’s? Während beim Kauf des eigenen kleinen Häuschens auch die Leidenschaft eine Rolle spielt, sind Mehrfamilienhäuser viel stärker von knallharten Rechnungen abhängig. Stiegen dort die Preise stark, war das ein Reflex darauf, dass man auf dem Konto zeitweise sogar nicht draufzahlen musste. Jetzt gibt es auf Konten und bei Anleihen wieder Renditen und diese Sondersituation ist weg.

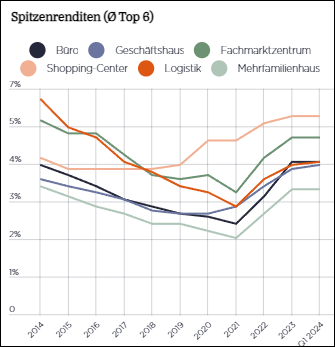

Laut savills brachten Mehrfamilienhäuser 2021 nur noch eine Kümmerrendite von 2,2 Prozent. Mittlerweile sind es wenigstens wieder 3,6 Prozent. So ein Renditeanstieg spiegelt dann das abgesackte Preisniveau wider. Denn die Mieten haben sich in der Zwischenzeit ja nicht annähernd um mehr als die Hälfte erhöht. Ähnliche Relationen bei der Rendite nennt für mein heimisches Düsseldorf auch mein Leib- und Magen-Makler und Immobilienfachmann. Schauen Sie mal in die Grafik von savills auf die unterste Linie. Sie sehen, dass Mehrfamilienhäuser ohnehin renditemäßig schon immer nicht gerade der heiße Renner gewesen sind.

Bleibt natürlich die Frage, wie es weitergeht. Der Zinsanstieg hat ja nun offenbar im Trend eher ein Ende erreicht, wodurch zusätzlicher Druck von dieser Seite wegfällt. Aber man sollte die eingangs geschilderten „Trümmer“ der Vergangenheit durch Insolvenzen und Liquiditätsbeschaffung bei Renditehäusern gedanklich nicht außer Acht lassen.

Auf der anderen Seite steigt langfristig der Bedarf nach Wohnraum und das Mietniveau an. Insgesamt eine im Moment noch etwas unübersichtliche Lage. Da die Rückgänge im 1. Quartal 2024 landesweit bei Mehrfamilienhäusern mit über 10 Prozent recht saftig waren und keine damit beileibe keine Stabilisierung erkennen ließen, wäre ich als Investor lieber kein Held, der ganz schnell wieder zur Tagesordnung übergeht.

Die üblichen Versuche der Branche, den nächsten Aufschwung schon unmittelbar vor der Haustür zu sehen, können Sie dabei wohl getrost vergessen – das ist Zweckoptimismus, damit die Interessenten nicht etwa geruhsam abwarten und damit das Makelgeschäft ausbleibt.

Noch trüber als bei den Mehrfamilienhäuser erscheint mir die Lage bei Büroimmobilien. Zwar liegen die Renditen da mit 4,4 Prozent bereits wieder auf einem auskömmlicheren Niveau. Aber immer noch sind viele Objekte aus den guten Zeiten im Bau und damit drohen höhere Leerstände. Denn erstens drückt eine flaue Konjunktur immer auf die Nachfrage gerade in diesem Bereich und zweitens ist da auch noch die zusätzliche Gefahr, dass die Zustände des regen Bürolebens von früher nie mehr vollständig zurückkehren könnten, Stichwort „Homeoffice“. Alles zusammen ist nicht gerade eine Erfolgsmischung.