Liebe Leser,

machen wir uns nichts vor, die europäischen und deutschen Zinsen werden nicht in Frankfurt bei der Europäischen Zentralbank (EZB) gemacht, sondern in Washington bei der Federal Reserve Bank, kurz „Fed“, also der US-Notenbank. Jedenfalls gilt das im Trend, nicht unbedingt in der Höhe, da können die Frankfurter variieren, aber nach der Erfahrung der Vergangenheit schwer vorstellbar, dass die Europäer eine ganz andere Geldpolitik treiben als die Amerikaner.

Konkret gibt den Weltzinstrend eine geheimnisvoll klingende Institution vor: das Federal Open Market Committee (FOMC). Dieses Gremium aus 12 Mitgliedern der verschiedenen Teile des Fed-Systems kann mit Offenmarktgeschäften die Federal Funds Rate beeinflussen. Sie „ist der Zinssatz, zu dem Einlageninstitute Guthaben bei der Federal Reserve über Nacht an andere Einlageninstitute verleihen“, so die Fed, die ergänzend schreibt: „Änderungen der Federal Funds Rate lösen eine Kette von Ereignissen aus, die sich auf andere kurzfristige Zinssätze, Wechselkurse, langfristige Zinssätze, die Geldmenge und letztendlich auf eine Reihe wirtschaftlicher Variablen, einschließlich Beschäftigung, Produktion und Preise von Waren und Dienstleistungen auswirken.“ Hier Fed-Chef Jerome H. Powell (Jahrgang 1953) bei Verkündung von Ergebnissen einer Sitzung.

(Quelle: Federal Reserve, https://www.federalreserve.gov/monetarypolicy/fomc.htm )

Ich erzähle Ihnen das deshalb vorweg, damit Sie nicht meinen: was kümmert der sich da um irgendwelche Dinge jenseits des Atlantiks? In diesem Fall könnten die nun zu schildernden Umstände zu erheblichen Rückwirkungen zum Beispiel auch auf Ihre Aktien oder Hypotheken führen. Denn insgesamt gehen die Börsianer davon aus, dass nach vier Monaten konstanter Leitzinsen und sinkender Inflationsraten in Amerika die Zinsen oben sind und irgendwann in den kommenden zwei, drei Quartalen auch wieder sinken können.

Wenn das so klappt, mag die an den Börsen laufende Erholung in der Tat weiter gehen, denn eine nur moderate Konjunkturabschwächung und gleichzeitig wieder kommodere Geldpolitik waren in der Vergangenheit oft ein gutes Umfeld für steigende Kurse. Umgekehrt, wenn es doch anders kommt, bergen die dann enttäuschten Hoffnungen ein Rückschlagpotential.

Schauen wir doch einmal, was die Mitglieder des oben beschriebenen FOMC selbst als Zinsentwicklung für wahrscheinlich halten. Vorweg: im Moment liegt der amerikanische Leitzins, die Fed Funds Rate, seit Ende Juli bei etwas über 5,3 Prozent. Ende 2024 schätzt man im Umfeld des Gremium die Rate auf 5,1 Prozent, Ende des Folgejahres auf 3,9 Prozent. So eine langsame Abwärtsentwicklung wäre wohl nicht ganz das, was sich Wall Street vorstellt. Allerdings wäre es auch merkwürdig, wenn man in den öffentlichen Prognosen der Fed übermäßig optimistisch würde, wo doch offiziell gilt, dass eine Änderung der Zinspolitik von den in Zukunft hereinkommenden Wirtschafsdaten abhängt.

(Quelle: FRED, https://fred.stlouisfed.org/series/DFF und: https://fred.stlouisfed.org/series/FEDTARMD )

Schauen wir in diesem Zusammenhang also mal auf wichtige zu erwartende Daten, die das FOMC beeinflussen könnten. Die Federal Reserve Bank of Cleveland rechnet anhand eines komplexen Modells die Inflationserwartungen aus. Im November war man da auf ein Jahr Sicht bei 2,8 Prozent, also noch einmal eine Schnaps tiefer als der aktuelle Inflationswert vom Oktober von 3,2 Prozent. Im Juni hatte das Modell allerdings schon mal bei nur 1,4 Prozent und damit unter der Zielmarke der Fed von zwei Prozentpunkten gelegen. Offenbar kamen inzwischen einige Parameter wieder inflationsfördernder rein als damals angenommen.

(Quelle: FRED, https://fred.stlouisfed.org/series/EXPINF1YR )

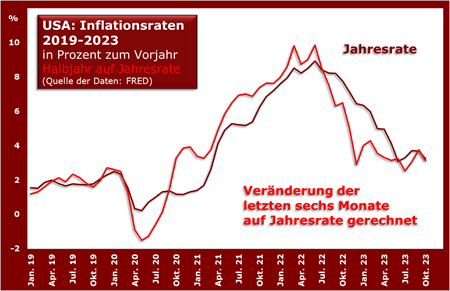

Man ahnt daher, warum Wall Street vor Kurzem so begeistert reagierte, als die neuesten Inflationszahlen für Oktober mit 3,2 Prozent besser als befürchtet gemeldet wurden. Und das, obwohl sich die Inflation bei ihrem Rückgang in den letzten Monaten eher etwas schwer tut.

Immerhin hat die Dynamik zuletzt nicht mehr zugenommen. Ich messe das immer an der Veränderung des letzten halben Jahres auf Jahresrate hochgerechnet. Liegt die kurze Rate – im Moment 3,1 Prozent- nicht über dem Jahreswert, so droht nach den letzten Zahlen wenigstens keine unmittelbare Beschleunigung.

Insgesamt bleibt – wie so oft an der Börse – kein ganz klares Bild zurück. Unmittelbar scheint weder eine schnelle Leitzinssenkung, noch ein abruptes Ende der Zinshoffnungen erkennbar. Man wird wohl den Verantwortlichen noch ein paar Monate Zeit geben müssen. Erstens, damit sie einen weiter klar nach unten gerichteten Trend bei der Inflation erkennen können und zweitens, damit sie von ihren „wachsamen“ Statements argumentativ herunterkommen.

Doch so eine Schwebe der Vermutungen, Hoffnungen und Ängste muss nicht schlecht für die Aktien- und Anleihemärkte sein. Sie kennen ja vielleicht meine in dieser Hinsicht gemäßigt zuversichtlichen Prognosen. Drehen müsste man sich nur dann zügig, wenn sich aus neuen Daten eine völlig andere Sicht der Dinge herauslesen ließe.

Themenwechsel. Merkwürdig, alle kleinen Erfolge des täglichen Lebens hören sich immer ein wenig so an, als seien sie als Kleinkram nicht berichtenswert. Ein winziges Beispiel sind die jüngst gemeldeten Verkehrsunfälle. Während man beim Bick in Zeitungen und auf Internetnachrichtenseiten den Eindruck gewinnen könnte, auf deutschen Straßen käme es gerade zu einem Inferno, zeigen die Zahlen eher etwas Entspannung.

(Quelle: destatis, https://www.destatis.de/DE/Presse/Pressemitteilungen/2023/11/PD23_450_46241.html und: KBA, https://www.kba.de/DE/Statistik/Fahrzeuge/Bestand/Vierteljaehrlicher_Bestand/viertelj%C3%A4hrlicher_bestand_node.html und BILD, https://www.bild.de/news/aktuelles/verkehrsunfall/verkehrsunfaelle-alle-infos-76680804.bild.html )

Von Januar bis September 2023 erfasste die Polizei bei 1,8 Millionen Straßenverkehrsunfällen 219.000 mit Personenschäden. Das war ein Rückgang um ein Prozent gegenüber dem Vorjahreszeitraum. Die im Straßenverkehr 2.095 Menschen Getöteten waren gar zwei Prozent weniger. Und das inzwischen bei knapp 61 Millionen Kraftfahrzeugen (1. Oktober) – dem höchsten Bestand hierzulande aller Zeiten. Werden Sie außer bei mir nirgends lesen, denn kein Journalist haut wegen ein, zwei Prozent in die Tasten. Gehört aber auch zum Leben.