Liebe Leser,

um wenige steuerliche Fragen ist in der jüngsten Geschichte so erbittert und dauerhaft gerungen worden wie um die Vermögensteuer. Immer wieder aufs Neue taucht in linken Kreisen die Idee auf, die bösen Reichen noch einmal extra zu besteuern. Vor allem die Gewerkschaften werden nicht müde, die Reichenknete an ihre Klientel umzuleiten. Der DGB etwa meint: „In Krankenhäusern, Kitas und Schulen herrscht akuter Personalmangel. Es braucht attraktivere Arbeitsbedingungen und höhere Löhne im öffentlichen Dienst, um wieder mehr Menschen für die dortigen Berufe zu begeistern. Geld zur Lösung dieser Probleme ist vorhanden. Und es reicht noch für viel mehr, wenn endlich gerecht verteilt wird.“

(Quelle: DGB, 23.3.23, https://www.dgb.de/uber-uns/dgb-heute/wirtschafts-finanz-steuerpolitik/++co++4c0e17ae-c963-11ed-b73f-001a4a160123 )

Nun ja, dazu scheinen mir alle Argumente ausgetauscht worden zu sein. Etwa, dass die Beitreibung gerade dieser Steuerart einen erheblichen Aufwand erfordert und wohl auch umfangreiche Kontrollen nach sich ziehen müsste. Der „gläserne Bürger“ freut sich halt nicht so recht, dem Allgemeinwesen seine Bücher zu öffnen. Oder wissen Sie den aktuellen Wert Ihres Hauses bis zum 1996 erworbenen Gemälde an der Wand? Die Wiedereinführung wäre wohl ein Beschäftigungsprogramm für Beamte und ein Horror für die Betroffenen, sie dürfen hinfort wieder alle Rechnungen bis zum Sankt-Nimmerleinstag aufbewahren, um einem wissbegierigen Finanzbeamten Rede und Antwort stehen zu können.

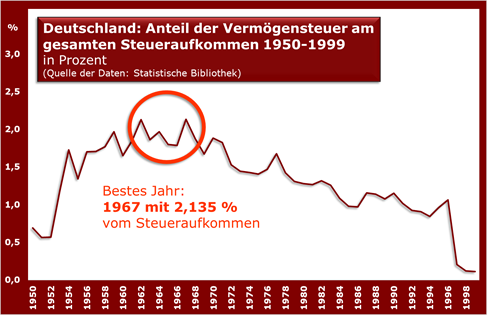

Ich will mich in diesem Zusammenhang daher mit einer Frage beschäftigen, die ich beherrsche und über die Sie dann selbst urteilen können: was hat die Vermögensteuer in ihrer Blütezeit denn nun eigentlich erbracht? Die Möglichkeit, dies bis auf die letzte Million D-Mark zu betrachten, bietet die Statistische Bibliothek, in der das Statistische Bundesamt steinalte Broschüren virtuell zur Verfügung stellt. Darin kann man in der „Fachserie 14, Finanzen und Steuern, Reihe 4, Steuerhaushalt“ die Steuereinnahmen der alten Bundesrepublik und in der Datenbank Genesis anschließend im wiedervereinigten Deutschland abrufen.

Auf dem Höhepunkt wurden 1996 für die das Geld empfangenen Bundesländer leicht über neun Milliarden D-Mark seligen Angedenkens eingenommen. Das waren etwas über ein Prozent des gesamten Steueraufkommens. Spannender aber scheint mir, wann denn diese Steuerart ihren höchsten Anteil am Aufkommen des Fiskus hatte. Da gibt es zwei Höhepunkte: 1962 mit 2,128 Prozent und mit ganz hauchdünn der Nase vorne 1967 mit 2,135 Prozent. Da der Top-Wert auch noch der aktuellere ist, kann man sich den ja mal etwas näher vornehmen.

(Quelle: Wikipedia, https://de.wikipedia.org/wiki/Verm%C3%B6gensteuer_(Deutschland) )

Damals nahmen die Länder unter dem gerade amtierenden Bundesfinanzminister Franz-Josef Strauß (1915-1988) 2,42 Milliarden D-Mark an Vermögensteuer ein. Der höchste Anteil der Steuereinnahmen von Bund, Ländern und Gemeinden wurde über die Mehrwertsteuer von damals 10 und ermäßig fünf Prozent erzielt. Eine Anhebung von ein bis allerhöchstens zwei Prozent dieser Steuerart hätte die gesamte Vermögensteuer überflüssig gemacht. Eine Erhöhung kam dann auf 11 und ermäßig 5,5 Prozent bei dieser Umsatzsteuer zum 1. Juli des Folgejahres auch, aber wie so oft blieben die übrigen Steuern einfach erhalten. Noch ein anderer Vergleich: die Vermögensteuer entsprach 1967 etwas mehr als einem Siebtel der Einkommensteuer.

(Quelle: Statista, https://de.statista.com/statistik/daten/studie/164066/umfrage/entwicklung-des-mehrwertsteuersatzes-in-deutschland-ab-1968/ )

Das (vorläufige?) Ende der Vermögensteuer kam mit ihrer Aussetzung 1997 nach einem Urteil des Bundesverfassungsgerichts vom 22. Juni 1995. Das hatte bemängelt, dass Immobilienvermögen gegenüber anderen Vermögen nicht besser behandelt werden dürfte. Außerdem entschied es, dass nur der aus dem Vermögen erzielbare Ertrag (Sollertrag) der Steuer unterliegen dürfe. In einem „obiter dictum“ erwähnte die Mehrheit der zuständigen Richter zudem den sogenannten Halbteilungsgrundsatz, wonach die Vermögensteuer zu den Ertragsteuern nur hinzutreten dürfe, wenn dadurch die steuerliche Gesamtbelastung „in der Nähe einer hälftigen Teilung“ zwischen Steuerzahler und Fiskus bleibe. So fasst jedenfalls Wikipedia den Kern zusammen. „Orbiter dictum“ ist übrigens ein Zusatz zu einer gefällte Entscheidung, die nur geäußert wurde, weil sich die Gelegenheit dazu bot. Hoffen wir mal bei den wankelmütigen Juristen, dass wenigstens dieser Halbteilungsgrundsatz eine denkbare zukünftige Regierung bremst.

Kleiner Einschub zu Zahlen rund um die Vermögenssteuer. Laut Vermögensteuergesetz (VStG) waren bis 1996 natürliche Personen mit einem Prozentpunkt juristische mit 0,6 Prozent steuerpflichtig. Der Freibetrag für natürliche Personen betrug nach § 6 VStG 120.00 DM. Die durch eine solche Steuer anfallenden Kosten scheinen schwer kalkulierbar zu sein. Für das letzte normale Erhebungsjahr liegen die Schätzungen zwischen drei (Finanzministerium) und 32 Prozent vom Ertrag.

Auch der erwartete zusätzliche Personalbedarf nach einem Ende der Aussetzung variiert mit 4.000 bis 10.000 zusätzlichen Finanzbeamten beachtlich. Betroffen wären nach einer Studie 143.000 natürliche und 164.000 juristische Personen. Mögliche Umgehungen oder Vermögensverlagerungen kann man nur schwer quantifizieren und sie hängen sicherlich erheblich von einer Ausgestaltung der Steuer ab. Wie an der Uni Hamburg nicht anders zu erwarten, kam eine Studie zur Wiedereinführung zum Ergebnis, dass sie ein „sinnvolles Umverteilungsinstrument“ sein könnte.

(Quelle: Saskia Mosemann, Eine kritische Betrachtung der Vermögensteuer in Deutschland, ExMa-Papers, Zentrum für Ökonomische und Soziologische Studien, Universität Hamburg, September 2017, Seite 7 und Seite 13-14, Quellen dort)

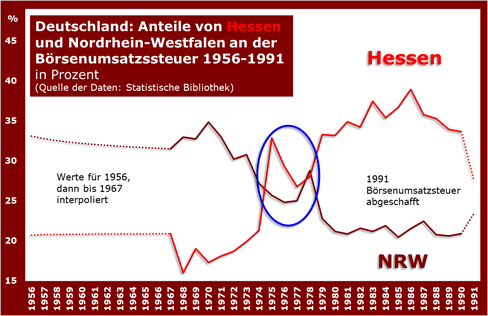

Anderes, angrenzendes Thema, wenn wir gerade bei Steuern sind. Sozusagen ein „orbiter dictum“ von Peter Martin. Bis zu ihrer Abschaffung 1991, einer der wenigen Fälle eines völligen Steuerwegfalls, gab die Börsenumsatzsteuer einen Anhaltspunkt, in welchen Bundesländern die meisten Wertpapiertransaktionen getätigt worden waren. Da lag nach dem Zweiten Weltkrieg bis zum von mir auffindbaren Höhepunkt 1970 von 35 Prozent Nordrhein-Westfalen (NRW) weit vorne. Klar, hier gab es die vergleichsweise wohlhabende Rheinschiene und vor allem das führende Industrierevier Ruhrgebiet. Erst 1976 überflügelte der vorige ewige Zweite Hessen dann erstmals NRW. Und setzte sich bis 1985 stolzen 39 Prozent immer mehr ab. Die Bedeutung des alten Spitzenreiters konnte von der anschließenden Abschwächung indes nicht nennenswert profitieren, vielmehr holten Baden-Württemberg und vor allem das immer reichere Bayern kräftig auf.

Mich interessierte beim Zusammenklauben der Zahlen nicht so sehr der Effekt der Steuereinnahmen, sondern die Frage, welche Börsen wohl hierzulande im Zeitablauf die wichtigsten waren. Denn ich würde mal behaupten, dass bis Mitte der 1970-er Jahre die Rheinisch-Westfälische Börse zu Düsseldorf mit Frankfurt durchaus mithalten konnte und lange Zeit die Nase sogar vorne hatte. Erst mit Beginn der 1980-er Jahre verlor sie den Schluss an den Widersacher. Ab dann habe ich die Entwicklung selbst mitverfolgen können. Sitz der Bundesbank, viele Vorstände der Großbanken in Frankfurt, Gewinn des wichtigen Geschäfts mit dem Ausland spielten dabei eine Rolle, aber auch Bräsigkeit des Düsseldorfer Börsenvorstands, dem es an Ideen und Tatkraft mangelte.