Liebe Leser,

wie gestern beim USA-Report schon angedroht, heute die konjunkturelle Lage in Europa und speziell Deutschland. Sie werden sich vielleicht angesichts der vielen Berichte zum Thema Inflation wundern, aber die Bilder, die ich Ihnen gleich zeigen werde, deuten eher in Richtung Deflation. Die Konjunktur bleibt mau, die Rohstoff- und Energiepreise stehen international eher unter Druck, alle Vorlaufindikatoren lassen ein Abflauen der Inflationsraten erahnen – vor allem aber geben die Banken zögerlicher Kredite und lassen dadurch manche inflationäre Blase – wie etwa am Bau – platzen.

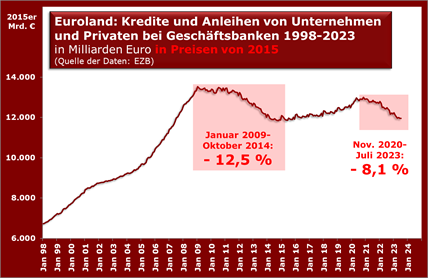

Fangen wir doch gleich mal mit Letzterem für die ganze Eurozone an. Zieht man beim Bestand der Banken von Darlehn an Unternehmen und Privathaushalte die Inflation ab, ergibt sich eine merkwürdige Stagnation schon seit der Finanzkrise. Aber seit dem Jahresende 20220 hat sich die Entwicklung nach einem Zwischenhoch jetzt wieder beschleunigt. Nur noch ein Prozentpünktchen trennt uns vom Tiefstand seit der Finanzkrise und real ist der Privatsektor heute beim Kreditbestand wieder auf dem Stand von 2007 gelandet.

Was immer dabei auch eine Rolle spielen mag, nach hoher Inflation riecht das nicht. Auch wenn man die Jahresrate aller rausgelegten Kredite (also einschließlich Vater Staat) ansieht, bestätigt sich der Eindruck. Diesmal ohne Inflationsabzug hat sich das Wachstum im Juni in einer Schrumpfung verkehrt, die im Juli auf ein Jahresminus von 0,8 Prozent angewachsen ist.

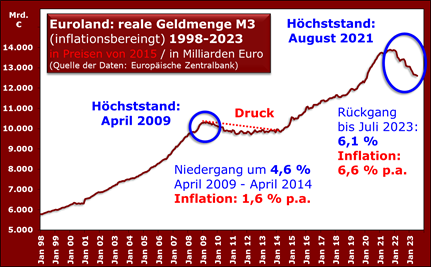

Um den Aktienfreunden gleich ein wenig Hoffnung zu machen. Zeiten schrumpfender Kreditvergabe müssen für sie nicht unbedingt misslich sein. So kletterte der DAX in der letzten Schrumpelphase von 2009 bis 2014 immerhin um 42 Prozent – keine steile Hausse, aber mit jährlich im Schnitt plus 7,3 Prozent eigentlich ganz passabel. Kleiner Kontrollblick: wenig Bankkredite bedeuten auch langsames Geldmengenwachstum. Also mal ein Schaubild zur weitgefassten Geldmenge M3 um die Inflation bereinigt.

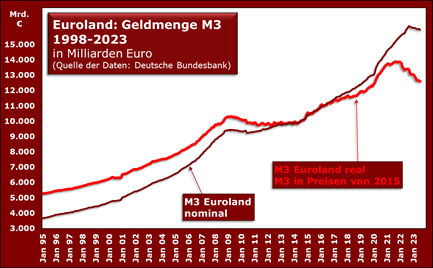

Sie sehen auch hier sind wir seit dem Sommer 2021 in der Dämpfungsphase. Die reale Geldmenge ist schon stärker zurückgegangen als nach der Finanzkrise. Ich habe Ihnen mal die aufs Jahr gerechnete Inflation in diesen Zeiträumen ausgerechnet. Die liegt im aktuellen Geldmengenrückgang noch bei 6,6 Prozent und damit rund vier Mal so hoch wie in der letzten Dämpfung. Der Grund: diesmal kam die Inflation von außerhalb, Stichwort „Ukrainekrieg“, aber das dürfte kaum von Dauer sein. Hier noch mal die Geldmenge in realen (rote Linie), aber auch nominalen Werten (braune Linie). Sie sehen, beides schrumpft inzwischen.

Natürlich hängt Alles mit Allem zusammen. Diese Zurückhaltung der Banken, dämpft die Stimmung der Menschen in ganz Europa, die gedämpfte Laune wirkt sich auch auf die Bereitschaft aus, sich neu zu verschulden, etwa eine Immobilie zu erwerben. Von Dezember 2017 bis September 2022 fiel die Zuversicht der europäischen Konsumenten auf den tiefsten Stand seit die Daten 1985 von der EU-Kommission erstmals erhoben wurden. Seither hat sich zwar eine Verbesserung ergeben, aber das bewegt sich noch alles tief unter dem langjährigen Durchschnitt.

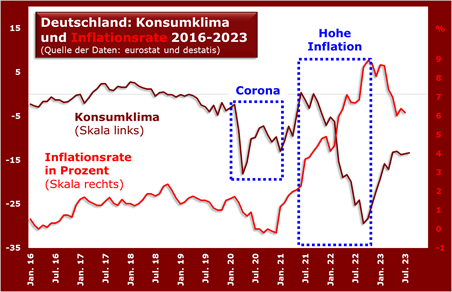

Was heißt da nun für Deutschland? Auch hier war und – trotz Besserung – ist die Stimmung ziemlich mau. Auch hierzulande waren die Konsumenten nie so mies gelaunt wie im September 2022.

Dazu trug nicht zuletzt die ungewohnt hohe Inflation bei. Als so gut wie jeder merkte, dass die Preise viel schneller nach oben hopsten als sein Einkommen wuchs, verdross das die Bundesbürger. Sie sehen die beiden großen Einflussfaktoren erst Corona und dann Inflation mit ihren Auswirkungen auf die Stimmungslage in der nächsten Grafik.

Nun interessiert natürlich die Zukunft mehr als die Vergangenheit, wenngleich man ohne Analyse der verflossenen Zeiten keine Prognosen wagen sollte. Ich habe Ihnen mal ein buntes Sammelsurium von Vorlaufindikatoren zusammengestellt. Man braucht da nicht jede einzelne Kurve anschauen, sondern es genügt ein Blick auf die Tendenz: ob Preise der Industrie oder bei Einfuhren aus dem Ausland oder Öl, überall sind diese Linien im Minus. Und abseits aller Besonderheiten kann man guter Hoffnung sein, dass sich dies auch auf die Verbraucherpreise im Laden auswirken wird.

Mit den Banken haben wir in Europa angefangen, mit Ihnen soll auch die Deutschlandbetrachtung enden. Leider hat es für den Privatbereich 2018 eine statistische Änderung gegeben, daher zeige ich Ihnen erst mal einen für meine Verhältnisse ultrakurzen Chart. Aber der Trend seit September vorigen Jahres wird recht klar.

Und das in Zeiten, wo die Immobilienkredite noch nachlaufen. Klar, wer zu bauen angefangen hat, der baut auch fertig und ruft seine Hypotheken ab. Aber die Spatzen pfeifen es von den Dächern der Neubauten, inzwischen läuft das Neugeschäft viel zögerlicher. Und die jetzt auftretenden Pleiten von Bauträgern werden da ihr Übriges tun. Die nach oben gesprungenen Baupreise und die um gut 3,5 Prozent angehobenen Zinsen hauen viele Kalkulationen von vor einem Jahr kaputt.

Allerdings kann man der Hoffnung sein, dass die Banken diesmal nicht ganz so gebeutelt werden wie nach dem Zusammenbruch des letzten Hypothekenbooms Deutschland-Ost, denn sie haben ihre Bestände im Vergleich zu damals nur mit halber Kraft ausgeweitet. Aber Bremsspuren in Form von Abschreibungen wird es dennoch in ihren Bilanzen geben. Ein Grund mehr für sie vorsichtiger zu werden. Zumal jetzt auch die Hauspreise absolut sinken. Der Bauherr kann also nicht mehr darauf hoffen, dass der Wert seines Objekts nach dem Erwerb alle Unbilden überkompensiert. Im Gegenteil, so mancher wird denken: Abwarten lohnt vielleicht.

(Quelle: destatis, dashboard, https://www.dashboard-deutschland.de/wohnen_bau/wohnen )

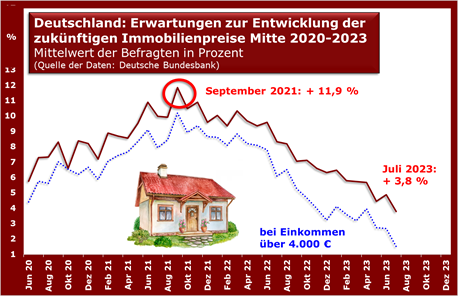

So gehen die Preiserwartungen im Bereich Wohnimmobilien – gerade bei den Wohlhabenderen – deutlich zurück und folgen offenbar mehr und mehr den realen Marktverhältnissen. Mit dem Wegfall des durch Niedrigzinsen lange Zeit boomenden Bausektors fällt auch ein gewichtiger Inflationstreiber weg.

Mein Fazit: wie nach der Finanzkrise wird sich wohl so mancher in seiner Einschätzung verhauen, der jetzt die Inflation als dauerhaftes Thema ansieht. Bedenken Sie, der Inflationsschub kam durch einen externen Anstoß, indem viele Preise wegen Knappheit und spekulativem Lageraufbau nach oben jagten und jeder versuchte, das an den Verbraucher weiterzugeben. Das wird sich – wenn nicht was ganz Verblüffendes noch hinzukommt – in Zukunft wieder umkehren. Die Verbraucher kaufen weniger von zu teurem Zeug, die gestiegenen Preise locken Konkurrenz an. Alles andere wäre für mich überraschend.

Übrigens zur Aktualität noch: die gestrige (vorläufige) Inflationsrate von 6,1 Prozent im August, die einige Beobachter enttäuscht hat, weil sie nur einen Rückgang um 0,1 Prozentpunkte gegenüber dem Juli darstellt, hat mich keineswegs überrascht. Da steckt immer noch der Basiseffekt drin. Um Ihnen das zu veranschaulichen, habe ich mal die Veränderung des jeweils letzten halben Jahres auf Jahresrate (mal zwei) gerechnet und den üblichen Jahreswerten gegenübergestellt.

Sie sehen dabei in der roten Kurve, dass sich die Dynamik deutlich verlangsamt hat. Aller Voraussicht nach wird sich die braune Linie in den kommenden Monaten zunehmend der roten anpassen. Die Inflationsrate wäre dann halbiert.