Liebe Leser,

ich habe Ihnen ja zu Wochenbeginn von den Schwierigkeiten des größten chinesischen Bauträgers Country Garden erzählt, der hat bisher mit über 700.000 mehr Wohnungen im Jahr gebaut, als Deutschlands bedeutendster Wohnungskonzern Vonovia überhaupt mit einer guten halben Million Einheiten im Bestand hält. Natürlich haben mich die Wirrnisse um den fernöstlichen Bauriesen nicht ruhen lassen, auch mal nach den Dimensionen der chinesischen Baukrise zu fahnden. Hier die Ergebnisse.

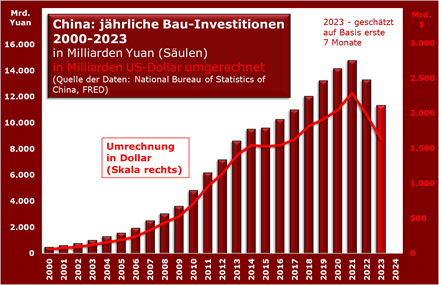

In der Tat ist Country Garden kein Einzelfall, was schon die Tatsache ahnen lässt, dass bereits vor zwei Jahren mit Evergrande ein anderer großer Bauträger massiv ins Schlingern geriet und dabei bislang Verluste von umgerechnet 72 Milliarden Euro eingestehen musste. Allein in den ersten sieben Monaten 2023 glitten die gesamtchinesischen Bauinvestitionen im Vergleich zum Vorjahr um fast 15 Prozent ab.

Und das bisherige Rekordjahr 2021 mit einem Bauvolumen von umgerechnet fast 2.300 Milliarden US-Dollar liegt in weiter Ferne. Unterstellt man den Rutsch bis Juli in der Größenordnung für das ganze Jahr 2023, dann könnte das Bauvolumen im laufenden Jahr auf 1.630 Milliarden Dollar absinken – das wäre dann ein Rückgang zum Top um gut 650 Milliarden Dollar. Damit endet ein spektakulärer Aufwärtstrend, in dessen Verlauf sich die Bau-Investitionen im Reich der Mitte von 2000 bis 2021 in Dollar umgerechnet verneununddreißigfacht haben.

(Quelle: Tagesschau 18..7.23, https://www.tagesschau.de/wirtschaft/unternehmen/immobilienkonzern-evergrande-milliardenverlust-100.html )

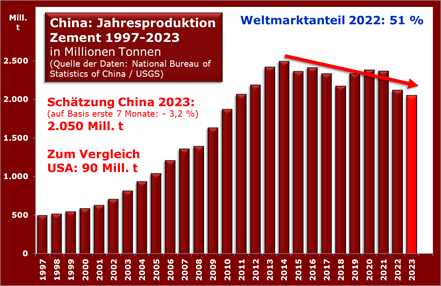

Nun könnte man denken: lass doch die Chinesen bauen was sie wollen oder nicht wollen. Aber der Chinabau hat erhebliche Rückwirkungen auf die restliche Welt. Beispiel Zement. Die Chinesen produzieren trotz eines inzwischen schon neun Jahre anhaltenden Rückgangs immer noch die Hälfte allen auf der Welt hergestellten Zements. Was einen gehörigen Energiehunger zur Folge hat. Nur mal um eine Vorstellung von der Größenordnung zu geben: Chinas Zementhunger entspricht dem 23-fachen dessen, was in den USA erzeugt wird.

Überhaupt die Dimensionen: im Jahr 2000 lag das weltweite Bruttoinlandsprodukt (BIP) – also der Wert aller global erwirtschafteten Waren und Dienstleistungen – nach Rechnung des Internationalen Währungsfonds bei 85.000 Milliarden Dollar, Chinas Bauinvestitionen damals im vorletzten Rekordjahr bei damaligen Wechselkursen umgerechnet bei 2.050 Milliarden Dollar. Im Bausektor des Fernostreiches wurden demnach 2,4 Prozent all dessen investiert, was auf dem Globus ökonomisch so anfiel. Hier mal die Entwicklung dieser Kennzahl in den letzten zwei Jahrzehnten.

Noch mal zurück zu den jährlichen Bauinvestitionen Chinas. Bleibt es beim Trend der erste sieben Monate, dann fallen dort im Vergleich zu 2022 Ausgaben von 344 Milliarden Dollar weg. Und das ist schon durch eine Währungsschwäche des Yuan abgemildert. Das wären 0,3 Prozent des weltweiten BIP. Chinas Bauschwäche kostet den Planeten demnach ein Drittel Prozent an Wachstum. Da sind aber diverse Multiplikatoreffekte noch nicht drin. Etwa wenn eine Baufirma dann weniger Lastwagen bestellt, um nur mal ein Beispiel zu nennen.

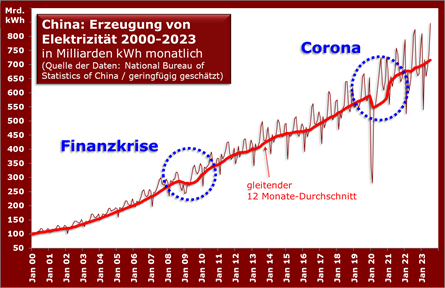

Oder wenn für die Stromerzeugung der Zementwerke weniger Kohle in Australien gekauft werden muss. Noch scheint die übrige Wirtschaft Chinas diese Effekte auffangen zu können. So stieg beispielweise die Stromproduktion im Juli auf den höchsten Wert aller Zeiten und lag fünf Prozent über Vorjahr. Aber das ist kalter Kaffee gegenüber den guten Zeiten vor Corona & Co. Noch 2018 und 2019 waren die jährlichen Zuwachsraten zuweilen zweistellig und reichten bis 17 Prozent im Februar 2019.

Doch wie ist das alles nun in den Auswirkungen für uns zu werten? Ich versuche mal einen Ansatz, ohne Anspruch auf die letzten Erkenntnisse zum Thema China. Ich vermute zum Beispiel, dass der bedeutende Hunger Chinas auf Rohstoffe und Energie einen Gang geringer sein wird.

Unwahrscheinlich, dass sich die langjährige Dynamik des dortigen rohstoffhungrigen Baubereichs wieder im alten Stil zeigen wird, selbst wenn die Regierung in Peking den Bauabsturz durch Ankurbelungsmaßnahmen im größeren Maßstab zu mildern versuchen sollte. Erstens hat sie den Immobiliensektor ganz gezielt abzukühlen versucht, weil sich eine gewaltige Finanzblase aufzubauen schien. Und zweitens haben Millionen von chinesischen Immobilienfans jetzt Schwitzehändchen bekommen, als ihre Anzahlungen bei Bauträgern wackelig wurden. Von Leerstand und halbfertigen Bauten gar nicht zu reden, die kann ohnehin kein Auswärtiger genau quantifizieren.

Wenn es in einem Land mit 18,5 Prozent Anteil am Welt-BIP konjunkturell langsamer als allgemein erwartet läuft, dann hat das generell Folgen für die Weltwirtschaft. Aber bei China spielt zusätzlich die bisherige Ausrichtung der dortigen Wirtschaft auf Investitionen und Bau eine Rolle. Die hatte in einigen Bereichen eine erheblich höhere Bedeutung für die globalen Verhältnisse zur Folge.

So stellt China nicht nur – wie oben genannt – die Hälfte des weltweit erzeugten Zements her, sondern auch mehr als die Hälfte des Stahls. Man kann sich ausmalen, dass ein rückläufiger Bedarf in solchen Sektoren kräftige Auswirkungen etwa auf Kohle, Eisenerz und Energierohstoffe hat. Den Rohstoffmärkten könnte ein erhoffter chinesischer Bedarf abhandenkommen. Was wohl preisdämpfend wirken sollte.

Auch ein anderer Aspekt ist eher deflationär als inflationär. Wenn ein Teil des Binnenbooms in China wegfällt, könnten sich die Unternehmen mit Kampfpreisen stärker auf den Export besinnen. Zumal wenn auch noch die Währung hilft. Der Yuan ist bisher – etwa gegenüber dem Dollar – eher nur mäßig gefallen, aber das könnte sich ja ändern.

Mehr Konkurrenz auf den Weltmärkten, auch das klingt nicht gerade nach Inflation. Ich will Sie an einem Freitagmorgen weder mit Zahlen, noch mit Analysen zuschütten, deshalb belasse ich es jetzt bei diesen Ausführungen. Man könnte sie noch weiter treiben, etwa mit dem zunehmenden Anteil der chinesischen preisgünstigen Fahrzeuge auf den internationalen Automärkten. Aber der bisherige Zahlenwust soll erst mal genügen.