Liebe Leser,

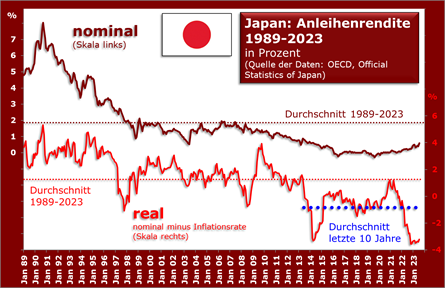

wie merkwürdig Anleihenmärkte sein können, wenn die Notenbank sie nur kräftig genug manipuliert, zeigt der Kapitalmarktzins von Japan nunmehr seit drei Jahrzehnten. Im letzten dieser Jahrzehnte (Mitte 2013 bis Mitte 2023) gab es dort im Schnitt einen Realzins von minus 0,85 Prozent. Zwar ließ sich die experimentierfreudige Bank von Japan bei ihren Leitzinsen nie auf das Abenteuer der Europäischen Zentralbank (EZB) eines Minuszinses ein, aber zeitweise rentierten zehnjährigen Staatsanleihen auch dort leicht im Minus.

Der Durchschnittszins seit Mitte 2013 lag nur bei kümmerlichen 0,17 Prozent. Unter Abzug von 1,02 Prozentgleichzeitiger Inflationsrate errechnet sich das obigen reale Minus. Anders formuliert, bei der Kaufkraft seiner Zinsen musste der Japaner mit einer kurzen Unterbrechung 2020/21 immer drauflegen.

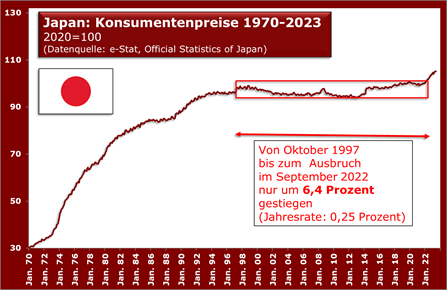

Nachdem auch in Japan nun nach endloser Agonie der Preise (siehe nächste Grafik) die Inflation auf über drei Prozent gestiegen ist. Hat sich dieses Minus noch kräftig ausgedehnt. In einem von mir zumindest so noch nie beobachteten Beispiel einer Industrienation waren zuvor die Verbraucherpreise in einem Vierteljahrhundert nur um gut sechs Prozent gestiegen, was einer jährlichen „Inflationsrate“ von jährlich etwas über 0,2 Prozent entsprach – also nahezu Stagnation bedeutete.

Etwas ähnliches droht nun übrigens im benachbarten China. Nach nahezu Stagnation im Juni fiel dort die Inflationsrate im Juli auf minus 0,3 Prozent. Lässt man mal die Besonderheit Corona-Lockdown vor zwei Jahren beiseite, dann muss man bis 2009 und der Finanzkrise zurückblicken, bevor man ein ähnliches Tief entdeckt.

Damals kurbelte die Regierung in Peking massiv die Wirtschaft an. Ob sie das auch diesmal wieder in gewissem Umfang tun wird – nicht zuletzt mit dem Stagnationsbeispiel Japan vor der Nase – ist die berühmte 100.000 Dollar-Frage. Bisher kam da mit kleinen geldpolitischen Erleichterungen und eher winzigen staatlichen Maßnahmen eher wenig.

Themenwechsel. Auf den ersten Blick ein Paradox, was das Instituts der deutschen Wirtschaft (IW) herausgefunden hat: je reicher die Eltern, desto eher arbeiten Jugendliche in Aushilfsjobs. Kellnern, Nachhilfe geben, Zeitungen austragen, den Rasen vom Nachbarn mähen – klassische Aushilfsjobs, bei denen es keiner große Vorbildung bedarf und die man in jungen Jahren ausüben kann, um sich – gerade in den Sommerferien – etwas zusätzliches Taschengeld zu verdienen. Jeder zweite 17-jährige jobbt nebenher, oft schon seit Jahren. 14 Prozent der Jugendlichen starten einen Nebenjob gar bereits mit 13 oder 14 Jahren, so eine IW-Studie.

Das hat man so oder ähnlich schon geahnt. Auch dass es bei diesen Jobs am ehesten ums Geld geht, wird kaum jemand verwundern. Aber ein Studienergebnis überrascht dann doch: 52 Prozent der 17-jährigen, deren Eltern gemessen am Einkommen zur reicheren Hälfte gehören, arbeiten nebenbei. Bei der ärmeren Hälfte sind es nur gut 31 Prozent. Und die Diskrepanz wächst sogar noch, wenn genauer differenziert wird: die Sprösslinge von Eltern im reichsten Sechstel arbeiten zu 60 Prozent, beim ärmsten Sechstel sind es nicht einmal 30 Prozent.

(Quelle: IW, 4.8.23, https://www.iwkoeln.de/presse/pressemitteilungen/wido-geis-thoene-je-reicher-die-eltern-desto-eher-arbeiten-jugendliche.html )

Die Studie bietet als Erklärung eine nette Variante an: besser situierte Familien hätten ein besseres Netzwerk, sind oft selbst Unternehmer und dadurch könnten ihre Kinder leichter an einen Nebenjob kommen. Nun ja, mag so sein. Aber eine politisch unkorrekte Interpretation könnte für die Abkommen einkommensschwacher Eltern auch sein: die sind wie ihre Erzeuger tendenziell antriebsloser oder ganz böse gedacht sogar fauler als der Rest.

Passt natürlich nicht ins heutige nachsichtige Weltbild, aber ist es denn nun so ein Hexenwerk, auch ohne das „Netzwerk der Eltern“ im Lokal nebenan eine Aushilfsstelle zu ergattern? Sofort einig dürfte man bei der IW-Einschätzung von Nebenjobs für Jugendliche sein. Studienautor Wido Geis-Thöne: „Wer früh Erfahrungen im Arbeitsleben sammelt, wird schneller zuverlässiger und eigenständiger als andere und solche frühen Jobs und Praktika erleichtern oft den Einstieg ins Arbeitsleben.“

P.S. Wer sich oben gefragt hat, wie denn Japans Kapitalmarkt und der deutsche im Vergleich aussehen, bitte sehr, hier noch ein Nachtrag. Im Schnitt lagen die Zinsen im fernöstlichen Inselreich 1,8 Prozent niedriger als bei uns.

Noch ein P.S. Ein fleißiger Leser macht mich nach meinem gestrigen Schlenker zu Uniper darauf aufmerksam, dass dieses in seinen Erfolgen stark schwankende Unternehmen im Moment an der Börse fast so viel wert ist, wie die beiden ertragsstarken Konzerne RWE und Eon zusammen. Diese beiden Energieriesen haben letztes Jahr immerhin netto 4,5 Milliarden Euro verdient und 1,9 Milliarden Euro an die Aktionäre ausgeschüttet.