Liebe Leser,

um Enttäuschungen vorzubeugen: obwohl ich jetzt über den Aktienmarkt schreiben werde, will ich Ihnen nicht mitteilen, wo der DAX in sechs Monaten steht. Das gehört zur „Bordausstattung“ dieser Mails, dass es nie ganz konkrete Empfehlungen nach dem Muster „der DAX geht in einem halben Jahr auf 17.234 oder 13.456“ geben wird. Ich liefere nur Fakten oder meine Erkenntnisse beim Durchsuchen unzähliger Quellen. Den Rest überlasse ich schlaueren Leuten, also zum Beispiel Ihnen.

Derzeit gilt es unter vielen Fachleuten als ausgemachte Sache: angesichts gestiegener Zinsen und Rezessionsängsten, Druck auf die Unternehmenserträge und geopolitischen Risiken in der Ukraine oder Taiwan muss der Markt noch mal richtig in die Knie gehen oder es kommt zumindest eine deftige Korrektur der Kursgewinne seit September vorigen Jahres. Zugegeben, das hört sich durchaus plausibel an. Und es ist auch schön bequem, als da die beliebten Argumente der Vorsicht „an Gewinnmitnahmen ist noch keiner gestorben“, „Sell in may and go away“, „Never fight the Fed“ oder ähnliche Börsensprüche bereitstehen.

Aber man kann die Sache auch von der anderen Seite sehen. Das klingt dann komplizierter und auch ein bisschen mutiger als die gerade aufgezeigte Vorsichtsstrategie, aber deshalb muss es ja nicht notwendigerweise falsch sein. Wäre an der Börse immer das Offensichtliche richtig, wären wir ja wohl alle reich. Und damit sind wir schon beim ersten Einwand. Die Stimmung ist vielerorts skeptisch, wenn nicht sogar pessimistisch. Das ist selten der Ausgangspunkt für einen Kursrutsch. Denn Pessimisten sind nie voll investiert. Auf jeden Fall wäre ein Einbruch in Bälde die am besten vorausgesagte Baisse seit Ewigkeiten. Ich zeige Ihnen für den Pessimismus der Anleger nur mal beispielhaft die der amerikanischen Privatanleger. Schauen Sie, wie wenig Optimisten es unter ihnen trotz Erholung gibt – fast die wenigsten in einem Vierteljahrhundert.

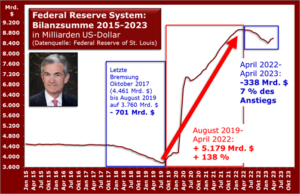

Nun zum stärksten Argument der Pessimisten: die Notenbanken bremsen, die Zinsen sind höher als seit Langem, was sich auch schon kräftig am Immobilienmarkt zeigt. Hört man den Notenbankern so zu, könnte man auf die Idee kommen, sie stünden mächtig auf der Bremse, um die Inflation zu bekämpfen. Nur bleiben trotz der Bremsversuche hier und dort mächtige Restanten des vorangegangenen Gasgebens. Um 9.000 Milliarden Dollar haben die vier größten Zentralbanken der Welt seit dem Coronabeginn im März 2020 ihre Bilanzen durch Ankauf von Aktiva und Kredite an das Bankensystem erhöht. Sie sehen in der folgenden Grafik in der zusammengefassten Bilanz des Quartetts den großen Sprung nach oben, der historisch ziemlich aus dem Rahmen fällt.

Beispiel US-Notenbank FED: sie hat bei der Bremsung bisher gerade mal sieben Prozent ihres vorherigen Geldschubs wieder abgebaut. Da waren seit dem Höchststand ihrer Bilanz im April 2022 nur 338 Milliarden Dollar, nicht einmal die Hälfte der der letzten geplanten Reduzierung 2017/19. Und während der damaligen Vor-Corona-Aktion sind die Kurse in Wall Street nicht einmal gefallen, sondern per Saldo um 13 Prozent gestiegen (plus Dividenden) – nicht toll, aber auch keine Kurskatastrophe.

Und noch ein letzter Punkt. Ausgangspunkt, dass überhaupt die Zinsen gestiegen sind, war die höchste Inflation seit Urzeiten, ausgelöst durch die Verwerfungen des Ukrainekrieges. Sie erinnern sich: bleibt im Winter die Heizung kalt, kommt noch Getreide aus der Ukraine raus und so weiter? Die flaut jetzt ab. Im März sind die deutschen Importpreise im Jahresvergleich erstmals gefallen. Die Energie ist gegenüber den Hochs vom letzten Jahr kräftig billiger geworden (siehe nächster Chart). Und auch die dynamischen Nahrungsmittelpreise werden zurückgehen, sobald deren höheres Preisniveau mehr Angebot herbeilockt und die Nachfrage dämpft. War beim Öl und Gas doch auch so. Wenn aber die Inflation schwindet und die Bankensysteme allzu viel Zinsanstieg nicht recht vertragen (siehe US-Regionalbanken), dann dürfte es mit den Leitzinsanhebungen wohl in Bälde eher vorbei sein.

(Quelle: TradingEconomics, https://tradingeconomics.com/btcusd:cur )

Die Börsen haben diese besseren Zinsaussichten schon in den letzten Monaten etwas gefeiert. Aber so völlig falsch lagen sie damit ja auch gar nicht. Und es scheint eigentlich auch nur zwei Möglichkeiten zu geben: geht die Konjunktur in die Knie, ist es mit den Zinsanhebungen ohnehin vorbei, winken eher wieder Senkungen. Hält sich die Konjunktur wie bisher so halbwegs, sind die da und dort bestehenden Ertragsängste wohl übertrieben.

Wie eingangs angedroht, werde ich mich hier nicht festlegen. Dazu gibt es Menschen, die dafür fürstlich bezahlt werden und diese Mails bekommen Sie geschenkt. Da werde ich mich nicht freiwillig Hohngelächter aussetzen, wenn es anders als gedacht läuft. Ich wollte Ihnen nur darlegen, dass meiner Meinung nach die Ausgangssituation nicht so eindeutig negativ ist wie viele Skeptiker tun. Die Börse ist halt ein Geschäft mit mehrfachem „Um die Ecke Denken“ und Unsicherheit. Wäre es anders, würde niemand mehr arbeiten, sondern jeder nur noch spekulieren.

Themenwechsel. Im typischen Afrika, früher „Schwarzafrika“, heute „Subsahara-Afrika“ genannt, leben in 49 Staaten gut 1,1 Milliarden Menschen. Der Rest, also Marokko, Algerien, Tunesien, Libyen und Ägypten sowie das besetzte Territorium Westsahara gehören geografisch zu Nordafrika. Solange ich mich mit Wirtschaft befasse taucht von Zeit zu Zeit jemand auf und behauptet, Afrika habe eine große Zukunft.

Und in der Tat, in Teilen eignen sich die Böden für üppige Landwirtschaft, Rohstoffe unter der Erde gibt es reichlich und Arbeitskraft ist billig. Der Kolonialismus ist inzwischen über ein halbes Jahrhundert Geschichte. Dennoch ist bisher nie was aus den schönen Prognosen geworden. Im Gegenteil, der Anteil des schwarzen Kontinents am Weltwohlstand ist eher gefallen als gestiegen und währenddessen explodiert die Bevölkerung – eine Mischung, die dann auch noch nach Wirrnis und Konflikt klingt.

Auch viele Volkswirte glauben unverdrossen, dass wenigstens vom niedrigen Niveau der Aufschwung hinter der nächsten Ecke lauert. So zeigt auch die Prognosekurve des Internationalen Währungsfonds nach dem abgelaufenen Jahr wieder nach oben. Aber bisher kommt dann immer wieder mal die kalte Dusche wie Aufstände, Putsche, wirre Gewaltherrscher oder eine Baisse für Agrar- und sonstige Rohstoffe. Und dann der Ausgangspunkt: alle 49 Länder der Region bringen gerade mal eine Wirtschaftskraft wie Italien zusammen.

Globalisierungsgegner könnten einwenden: Afrika war lange von den Europäern unterjocht und leidet auch heute unter der Dominanz der reichen Länder, hat also eine schlechte Ausgangsbasis. Nun bin ich gar nicht in der Lage, die wirtschaftlichen Bedingungen in all diesen Staaten zu analysieren und sie dann auch noch mit erfolgreicheren Regionen zu vergleichen. Aber eine statistische Beobachtung lässt mich daran zweifeln, dass die Afrikaner keine Chance gehabt haben.

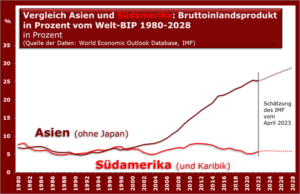

Asien war doch wohl auch seit Jahrhunderten von der Kolonialisierung betroffen. Indien gehörte zum Britisch Empire, Indonesien zu den Niederlanden, in China stritten sich westliche Mächte, später überzog dann Japan das Land mit Krieg. Korea war von Japan besetzt, in Indochina herrschten die Franzosen. Aber dieser Weltteil hat in den letzten zwei Jahrzehnten einen beeindruckenden Blitzstart hingelegt. Man denke an China, aber auch in anderen asiatischen Staaten ging es mächtig zur Sache.

Ich habe mal extra in der folgenden Grafik Japan als etabliertes G7-Land weggelassen und in der braunen Linie den Aufstieg Asiens nachgezeichnet. Zum Vergleich zeigt die rote Kurse unten Südamerikas relative Entwicklung, wo es ähnlich träge zuging wie bei den Afrikanern. Es gibt halt Weltgegenden seit Ewigkeiten, wo es einfach mies läuft. Aber das Beispiel Asien zeigt, dass man das Ruder auch herumwerfen kann.

Nun haben Sie ein paar Nüsse zum Knacken.